Hökumətin antikorrupsiya tədbirlərinin səmərəliliyinin qiymətləndirilməsi

(Analitik hesabat)

Mündəricat

1. Giriş

2. Metodologiya

3. Hökumətin korrupsiyaya qarşı mübarizə siyasətinin qısa icmal qiymətləndirilməsi

4. Korrupsiyaya qarşı mübarizə tədbirlərinin nəticələrini hökumət necə qiymətləndirir?

5. Azərbaycanda həyata keçirilən korrupsiyaya qarşı mübarizə tədbirlərini beynəlxalq təşkilatlar necə qiymətləndirir

6. Korrupsiyaya qarşı mübarizə tədbirlərini vətəndaş cəmiyyəti (VC) necə qiymətləndirir?

7. Antikorrupsiya tədbirlərinin səmərəliliyinin qiymətləndirməsinə dair ekspert sorğusunun nəticələri

8. Tövsiyyələr

Bakı noyabr 2020

1. Giriş

2003-cü ildən başlayaraq Azərbaycanda ardıcıl olaraq korrupsiyaya qarşı mübarizə tədbirləri həyata keçirilməkdədir. Bu müddət ərzində korrupsiya ilə mübarizə sahəsində 1 dövlət proqramı. 1 strategiya və 2 milli fəaliyyət planı təsdiq olunub və reallaşdırılıb (hazırda 3-cü fəaliyyət planı icra edilməkdədir). Bu qədər müddət ərzində ölkədə korrupsiyaya qarşı mübarizə sahəsində atılan addımların nəticələrinin qiymətləndirilməsi, əldə olunan irəliləyişlərin, habelə hansı sahələrdə ümumiyyətlə vəziyyəti dəyişə bilməməyimizin müəyyən edilməsi mühüm əhəmiyyət kəsb edir.

Qiymətləndrmənin məqsədi ölkədə həyata keçirilən antikorrupsiya tədbirlərinin səmərəliliyini və nəticələrini qiymətləndirməkdir.

Tədqiqatda əvvəlcə hökumətin korrupsiyaya qarşı mübarizə siyasətinin konturlarının müəyyən edilir, ölkədə korrupsiya ilə mübarizə institutlarının formalaşması ardıcıllığı və belə siyasətin istiqamətləri dəqiqləşdirilir.

Növbəti mərhələdə müvafiq hökumət qurumlarının və beynəlxalq təşkilatların hesabat materialları əsasında korrupsiyaya qarşı mübarizə siyasətinin nəticələrinin hökumət və bu sahəyə maraq göstərən beynəlxalq təşkilatlar tərəfindən necə qiymətləndirilməsi araşdırılır və öyrənilir.

Uzun müddət ölkədə həyata keçirilən antikorrupsiya siyasəti və tədbirlərinin nəticələrinin qiymətləndirilməsi zamanı müvafiq beynəlxalq indeks və reytinqlərdə baş verən dəyişikliklər də əhəmiyyətli nəticələr çıxarmağa imkan verir. Buna görə də tədqiqatda korrupsiya məsələlərini əks etdirən ayrı-ayrı beynəlxalq indeks və reytinqləridə ölkənin mövqeyinin 2005-ci ildən ötən dövrdə necə dəyişməsi də öyrənilir.

Daha sonra ölkədə fəaliyyət göstərən VC qurumlarının son illərdə əsas korrupsiya risklərinin mövcud olduğu sahələr üzrə həyata keçirdikləri layihələr araşdırılıb, həmin sahələrdə həyata keçirilən tədbirlər nəticəsində əldə olunan irəliləyişlər və aşkara çıxan yeni problemlər müəyyən edilib.

Nəhayət, tədqiqatda ekspert sorğusu və dərinləşdirilmiş müsahibələr üsullarından faydalanmışıq. Belə ki, layihə çərçivəsində Milli Məclisin bir neçə deputatı, Korrupsiyaya qarşı mübarizə üzrə Komissiyanın üzvü və bir neçə peşəkar mütəxəssislə dərinləşdiirlmiş müsahibələr təşkil olunub. Bununla yanaşı, korrupsiya ilə mübarizənin müxtəlif sahələrinə aid 50 ekspert müəyyən edilib, ekspert sorğusunun sualları əvvəlcədən müəyyən edilməklə həmin skspertlər arasında sorğu keçirilib. Məqsəd son illər ölkədə korrupsiyaya qarşı mübarizə sahəsində həyata keçirilən tədbirlərə və əldə olunan nəticələrə onların münasibətini öyrənmək olub.

Bütün bu araşdırma və tədqiqatların nəticəsi olaraq sonda korrupsiyaya qarşı mübarizənin gücləndirilməsinə yönəlik 7 istiqamətdə cəmi 45 tövsiyə işlənilib.

2. Metodologiya

Korrupsiyaya qarşı mübarizə çox geniş və əhatəli bir proses olmaqla dövlət və cəmiyyət həyatının ən müxtəlif sahələrini əhatə edir. Korrupsiya risklərinin yaranması, habelə korrupsiya hallarının baş verməsi çox sayda çeşidli amillərdən asılıdır. Burada həm zəruri məhdudlaşdırıcı normaların olmaması, həm mövcud normalarda (hüquqi-normativ aktlarda) olan boşluqlar, həm normalar əməl edilməsində yol verilən məsuliyyətsiz və (və ya) fürsətcil davranışlar, həm etik davranışlar və insanların dünyagörüşləri əhəmiyyətli rol oynaya bilər. Buna görə də korrupsiyaya qarşı mübarizə siyasəti çox geniş sahələri əhatə edən tədbirlərdən ibarət olur. Bu qədər müxtəlif sahələrdə həyata keçirilən tədbirlərin nəticələrinin kiçik bir layihə çərçivəsində qiymətləndirilməsi, əlbəttə ki, mümkünsüzdür.

Bu layihənin məqsədi korrupsiyaya qarşı mübarizə sahəsində həyata keçirilən proqram və strategiyalarda nəzərdə tutulan tədbirlərin icrasının monitorinqi yox, məhz nəticələrin ümumi şəkildə də olsa, qiymətləndirilməsidir. Tədbirlərin səmərəliliyinin qiymətləndirilməsi üçün adətən xərc-fayda təhlili aparılır. Amma ölkədə həyata keçirilən antikorrupsiya tədbirlərinə çəkilən xərclər bəlli olmadığından xərc-fayda analizinin aparılması mümkünsüzdür. Buna görə də layihədə antikorrupsiya siyasətinin və tədbirlərinin nəticəsinin ümumi şəkildə qiymətləndirilməsinə cəhd edilir. Nəticələrin qiymətləndirilməsi dedikdə korrupsiyaya qarşı hökumətin yürütdüyü siyasətin hansı nəticələrə gətirib çıxarmasının, hansı irəliləyişlərə nail olmasının aşkara çıxarılması nəzərdə tutulur. Bu isə mürəkkəb bir işdir. Buna görə də bu hesabatın hazırlanması aşağıdakı ardıcıllıqla aparılıb və müvafiq tədqiqat üsullarından istifadə olunub:

- Hökumətin korrupsiyaya qarşı mübarizə siyasətinin konturlarının müəyyən edilməsi üçün masaüstü tədqiqat (2003-2020-ci illər dövrü);

- Müvafiq hökumət qurumlarının hesabatlarının öyrənilməsi;

- Ölkələrin korrupsiyaya qarşı mübarizə sahəsində fəaliyyətləri qiymətləndirən beynəlxalq qurumların (2 qurum üzrə) müvafiq hesabatlarının öyrənilməsi;

- Korrupsiya risklərinin nəzərə alındığı beynəlxalq indekslərdə və reytinqlərdə ölkənin mövqeyində baş verən dəyişikliklərin izlənilməsi (3 indeks);

- VC qurumlarının antikorrupsiya tədbirlərinin nəticələrinin araşdırılması ilə bağlı işlərinin öyrənilməsi (5 təşkilat);

- Dərinləşdirilmiş müsahibələrin götürülməsi (5 nəfər);

- Ekspert sorğusunun təşkili (50 ekspert).

3. Hökumətin korrupsiyaya qarşı mübarizə siyasətinin qısa icmal qiymətləndirilməsi

Azərbaycanda korrupsiya ilə mübarizə istiqamətində həyata keçirilən tədbirləri və atılan addımları araşdıranda belə bir qənaət hasil olur ki, korrupsiya ilə mübarizə sahəsində dövlət siyasəti əsasən 2003-cü ilin sonlarından formalaşmağa başlayıb, 2004-2005-ci illərdə ölkədə korrupsiya ilə mübarizə institutlarının yaradılması sahəsində böyük aktivlik müşahidə olunub. Bu işə, ilk növbədə, korrupsiya ilə mübarizə sahəsində beynlxalq konvensiyalara qoşulmaqla start verilib. Belə ki:

- Avropa Şurasının “Korrupsiyaya ilə əlaqədar cinayət məsuliyyəti və mülki-hüquqi məsuliyyət haqqında” Konvensiyası Azərbaycan Respublikasının 30 dekabr 2003-ci il tarixli 570-İİQ saylı Qanunu ilə təsdiq edilib və qüvvəyə minib[1];

- Avropa Şurasının “Korrupsiya ilə əlaqədar mülki-hüquqi məsuliyyət haqqında” Konvensiyası Azərbaycan Respublikasının 30 dekabr 2003-ci il tarixli 571-İİQ saylı Qanunla təsdiq edilib və qüvvəyə minib.

- Azərbaycan 2003-cü ildə İstanbul Anti-Korrupsiya Fəaliyyət Planına qoşulub; -Azərbaycan Respublikası 2004-cü ilin iyununda Avropa Şurasının Korrupsiyaya Qarşı Dövlətlər Qrupuna (GRECO) qoşulub;

- Birləşmiş Millətlər Təşkilatının (BMT) Korrupsiya əleyhinə Konvensiyası (UNCAC) Azərbaycan Respublikasının 30 sentyabr 2005-ci il tarixli 1003-İİQ saylı Qanunu ilə təsdiq edilib və qüvvəyə minib[2].

BMT Baş Assambleyanın 2003-cü il 31 oktyabr tarixli, 57/169 nömrəli Qətnaməsi ilə qəbul edilmiş BMT-nin Korrupsiya əleyhinə Konvensiyasının “Korrupsiyanın qarşısının alınması və ona qarşı əks-təsir siyasəti və praktikası” adlı 5-ci maddəsinin 1-ci bəndində vurğulanır ki, hər bir ölkənin hökuməti korrupsiyaya qarşı səmərəli və uzlaşdırılmış siyasətə malik olmalıdır: “Hər bir İştirakçı Dövlət öz hüquq sisteminin əsas prinsiplərinə uyğun olaraq, cəmiyyətin korrupsiya ilə mübarizədə iştirakını təşviq edən, qanunun aliliyi, dövlət işlərinin və dövlət əmlakının düzgün idarə olunması, vicdanlılıq, şəffaflıq və məsuliyyətlilik prinsiplərini özündə əks etdirən korrupsiyaya qarşı səmərəli və uzlaşdırılmış siyasət hazırlayır və tətbiq edir”.

Azərbaycan Respublikası 2003-cü ildə “Mineral Ehtiyatların Hasilatı ilə Məşğul olan Sənaye Sahələrində Şəffaflıq Təşəbbüsü”nə (MHŞT) qoşuldu və təşəbbüsün icrası üzrə xüsusi hökumət komissiyası yaradıldı.

2004-cü il yanvarın 13-də Korrupsiyaya qarşı mübarizə haqqında Azərbaycan Respublikas-ının Qanunu (№580-İİQ) təsdiq olundu. Qanun 2005-ci il yanvarın 1-dən qüvvəyə minib. Qanunun preambulasında vurğulanır ki, “Bu Qanun korrupsiya ilə əlaqədar hüquqpozmaların aşkar edilməsi, qarşısının alınması və nəticələrinin aradan qaldırılmasına, sosial ədalətin, insan və vətəndaş hüquqlarının və azadlıqlarının müdafiə olunmasına, iqtisadiyyatın inkişafı üçün əlverişli şəraitin yaradılmasına, dövlət orqanlarının və yerli özünüidarəetmə orqanlarının, publik hüquqi şəxslərin (bundan sonra – qurum), vəzifəli şəxslərin fəaliyyətinin qanuniliyinin, şəffaflığının və səmərəliliyinin təmin edilməsinə yönəlmişdir. Bu Qanun, habelə dövlət orqanlarına və yerli özünüidarəetmə orqanlarına, qurumlara əhalinin etimadının möhkəmləndirilməsi, peşəkar kadrların dövlət orqanlarında və yerli özünüidarəetmə orqanlarında, qurumlarda qulluğa girməyə həvəsləndirilməsi, həmin şəxslərin korrupsiya ilə əlaqədar hüquqpozma törətməsini istisna edən şəraitin yaradılması məqsədini daşıyır”[3]. Qanunun 1-ci maddəsində korrupsiyanın anlayışı belə müəyyən edilib:

Korrupsiya - vəzifəli şəxslərin öz statusundan, təmsil etdiyi orqanın (qurumun) statusundan, vəzifə səlahiyyətlərindən və ya həmin status və səlahiyyətlərdən irəli gələn imkanlardan istifadə etməklə qanunsuz olaraq maddi və sair nemətlər, imtiyazlar və ya güzəştlər əldə etməsi, habelə fiziki və hüquqi şəxslər tərəfindən qeyd edilən maddi və sair nemətlərin, imtiyazların və ya güzəştlərin qanunsuz olaraq vəzifəli şəxslərə təklif və ya vəd olunması və yaxud verilməsi yolu ilə həmin vəzifəli şəxslərin ələ alınmasıdır.

Qanunun 9-cu maddəsində korrupsiya ilə əlaqədar hüquqpozmalara aid edilən hallar əks olunub. Orada qeyd olunur ki, korrupsiya ilə əlaqədar hüquqpozmalar bilavasitə korrupsiya hüquqpozmalarından və korrupsiyaya şərait yaradan hüquqpozmalardan ibarətdir. Həmin maddədə bilavasitə korrupsiya hüquqpozmalarının 7 halı, korrupsiyaya şərait yaradan hüquqpozmalarının 13 halı təsbit olunub. Yeri gəlmişkən, BMT-nin Korrupsiya əleyhinə Konvensiyasının 20-ci maddəsində qanunsuz varlanmanı, yəni dövlət vəzifəli şəxsin əmlakının onun öz qanuni gəlirlərinə nisbətdə ağlabatan surətdə əsaslandıra bilmədiyi xeyli artımını, bu, qəsdən edildikdə, cinayət hüquqpozması kimi təsnif etmək tövsiyəsi olsa da, Korrupsiyaya qarşı mübarizə haqqında Azərbaycan Respublikas-ının Qanununda bu hal əksini tapmayıb.

Qanunun 4-cü maddəsində ölkədə korrupsiyanın qarşısının alınması sahəsində ixtisaslaşmış orqan kimi Azərbaycan Respublikasının Korrupsiyaya qarşı mübarizə üzrə Komissiyasının həyata keçirəcəyi bildirilir və qeyd olunurdu ki, komissiyanın tərkibi icra, qanunvericilik və məhkəmə hakimiyyəti orqanları tərəfindən təyin edilən üzvlərdən ibarətdir. Buna uyğun olaraq, 2005-ci ilin may ayında Azərbaycan Respublikasının Korrupsiyaya qarşı mübarizə üzrə Komissiyası haqqında Əsasnamənin təsdiq edilməi barədə Azərbaycan Respublikasının Qanunu (3 may 2005-ci il, №906-İİQ) qəbul edildi.

Qanunun 5-ci maddəsində qeyd olunurdu ki, vəzifəli şəxslər qanunvericiliklə[4] müəyyən edilmiş qaydada aşağıdakı məlumatları təqdim etməlidirlər:

- mənbəyini, növünü və məbləğini göstərməklə hər il öz gəlirləri barədə;

- vergitutma obyekti olan əmlakı barədə;

- kredit təşkilatlarındakı əmanətləri, qiymətli kağızları və digər maliyyə vəsaitləri barədə;

- şirkətlərin, fondların və sair təsərrüfat subyektlərinin fəaliyyətində səhmdar və ya təsisçi kimi iştirakı, bu müəssisələrdə öz mülkiyyət payı barədə;

- şərti maliyyə vahidinin beş min misli miqdarından yuxarı olan borcu barədə;

- şərti maliyyə vahidinin min mislindən yuxarı maliyyə və əmlak xarakterli digər öhdəlikləri barədə.

Qanunun bu maddəsinin tələbindən irəli gələrək, Azərbaycan Respublikasının 24 iyun 2005-ci il tarixli 945-İİQ saylı Qanunu[5] ilə “Vəzifəli şəxslər tərəfindən maliyyə xarakterli məlumatların təqdim edilməsi qaydaları” təsdiq edilib. Qanunun tələbinə (maddə 3.1) vəzifəli şəxslər maliyyə xarakterli məlumatları Azərbaycan Respublikasının Korrupsiyaya qarşı mübarizə üzrə Komissiyasına[6] təqdim edirlər. Qanunda vurğulanır ki, vəzifəli şəxslər maliyyə xarakterli məlumatları bəyannamə formasında (maddə 4.1) hər il yanvarın 1-dən 30-dək təqdim etməlidirlər (maddə 6.1). Vəzifəli şəxslər vəzifələrinin icrasına başladıqları gündən 30 gün ərzində bəyannamə təqdim edirlər (maddə 6.2). Göründüyü kimi, məlumatların ictimaiyyətə amıqlanması nəzərdə tutulmur.

2004-2005-ci illərdə korrupsiyaya qarşı mübarizə istiqamətində atılan mühüm addımlar sırasına habelə aşağıdakıları aid etmək olar:

- Azərbaycan Respublikası Prezidentinin 3 sentyabr 2004-cü il tarixli (№377) Sərəncamı ilə “Korrupsiyaya qarşı mübarizə üzrə Dövlət Proqramı (2004-2006-cı illər)” təsdiq edildi;

- Azərbaycan Respublikası Prezidentinin 28 oktyabr 2004-cü il tarixli (138 saylı) Fərmanını ilə Azərbaycan Respublikasının Baş Prokurorluğu yanında Korrupsiyaya qarşı Mübarizə İdarəsinin Əsasnaməsi və prokurorluq işçilərinin ümumi say tərkibi təsdiq edildi;

- Vətəndaşların müraciətlərinə baxılması haqqında Azərbaycan Respublikasının Qanunu qəbul edildi (10 iyun 1997-ci il, №314-İQ);

- İnformasiya əldə etmək haqqında Azərbaycan Respublikasının Qanunu qəbul edildi (30 sentyabr 2005-ci il);

- İnzibatii icraat haqqında Azərbaycan Respublikasının Qanunu qəbul edildi (21 oktyabr 2005-ci il, №1036-İİQ);

- “Azərbaycan Respublikasında rabitə və informasiya texnologiyalarının inkişafı üzrə 2005-2008-ci illər üçün Dövlət Proqramı” (Elektron Azərbaycan)” - Azərbaycan Respublikası Prezidentinin 2005-ci il 21 oktyabr tarixli 1055 nömrəli Sərəncamı ilə təsdiq edilib;

- 2007-ci ildə Azərbaycan Mineral Ehtiyatların Hasilatı ilə Məşğul olan Sənaye Sahələrində Şəffaflıq Təşəbbüsü üzrə namizəd statusunu almış, 2009-cu ildə həmin qurumun tamhüquqlu üzvü statusunu alan ilk ölkə olmuşdur.

Bunlarla yanaşı, həmin dövrdə Azərbaycan Respublikasının Cinayət Məcəlləsinin (30 dekabr 1999-cu il tarixli 787-İQ saylı Qanunla təsdiq edilmişdi) 33-cü fəslinin adında və məzmununda bəzi dəyişiklik və əlavələr edildi. Həmin əlavə və dəyişikliklərdən sonra Məcəllənin 33-cü fəslində aşağıdakı korrupsiya cinayətləri üzrə cəzalar nəzərdə tutulur[7]:

- Vəzifə səlahiyyətlərindən sui-istifadə (maddə 308.);

- Dövlət büdcəsinin, məqsədli büdcə fondlarının və ya büdcədənkənar dövlət fondlarının vəsaitindən təyinatı üzrə istifadə etməmə (maddə 308-1);

- Satınalma prosedurları keçirilmədən dövlət vəsaitlərini xərcləmə və ya dövlət satınalmalarını qanunsuz keçirmə (maddə 308-2);

- Vəzifə səlahiyyətlərini aşma (maddə 309);

- Vəzifəli şəxsin səlahiyyətlərini mənimsəmə (maddə 310);

- Rüşvət alma (passiv rüşvətxorluq) (maddə 311);

- Rüşvət vermə (aktiv rüşvətxorluq) (maddə 312);

- Vəzifəli şəxsin qərarına qanunsuz təsir göstərmə (nüfuz alveri) (maddə 312-1);

- Vəzifə saxtakarlığı (maddə 313);

- Səhlənkarlıq (maddə 314);

- Dövlətin müstəsna mülkiyyətində olan torpaq sahələrinə dair qanunsuz qərar qəbul etmə (maddə 314-1);

- Q anunla müəyyən olunmuş qaydaları pozmaqla torpaq sahələri ayırma, yaxud tikinti və ya quraşdırma işlərinin aparılmasına icazə vermə (maddə 314-2);

- Qanunvericiliklə müəyyən olunmuş qaydaları pozmaqla aparılan tikinti işlərinin qarşısının alınmaması (maddə 314-3).

Yuxarıda qeyd olunduğu kimi, Azərbaycan Respublikası Prezidentinin 3 sentyabr 2004-cü il tarixli Sərəncamı ilə “Korrupsiyaya qarşı mübarizə üzrə Dövlət Proqramı (2004-2006-cı illər)” təsdiq edilmişdi[8]. Bu, korrupsiyaya qarşı mübarizə sahəsində hökumətin hazırladığı birinci və hələlik yeganə proqram olub (sonralar proqram yox, strategiya sənədləri işlənilib). Qarşıya qoyulan hədəflərin ölçüləbilən olması və konkratləşdirilməsi baxımından müəyyən qüsurlarına baxmayaraq, həmin proqramı məqsəd, hədəflər və məzmun baxımından kifayət qədər sanballı hazırlananmlş bir siyasət sənədi hesab etmək olar. Lakin proqramda qoyulan məqsəd və hədəf-lərə belə qısa müddətdə (proqram 3 illik dövrü əhatə etsə də, təsdiq ediləndə artıq bir ilin 9 ayı keçmişdi) nail olunmasının mümkünsüzlüyü görünən idi.

Proqramda qeyd olunurdu ki, “Dövlət Proqramının əsas məqsədi vahid sistem çərçivəsində kompleks tədbirlərin həyata keçirilməsini təmin etməklə korrupsiyaya qarşı mübarizəni güclən-dirməkdən və sosial-iqtisadi münasibətlərin daha sağlam əsaslar üzərində formalaşmasına şərait yaratmaqdan ibarətdir”.

Həmin məqsədə çatmaq üçün Proqramda korrupsiyaya qarşı mübarizənin 5 istiqaməti müəyyən edilmişdi:

1. Qanunçuluğun təmin edilməsi;

2. Şəffaflığın təmin edilməsi;

3. Dövlət orqanlarının fəaliyyətinə nəzarət;

4. Korrupsiyanın qarşısının alınması və korrupsiya ilə əlaqədar hüquqpozmalara görə məsuliyyət;

5. Korrupsiyaya qarşı maarifləndirmə və əməkdaşlıq.

Proqramda 5 sahə üzrə korrupsiyaya qarşı ümumilikdə 147 mübarizə tədbiri nəzərdə tutulurdu, o cümlədən:

- Qanunvericiliyin təkmilləşdirilməsi sahəsində - 10 tədbir;

- Dövlət orqanlarının fəaliyyəti sahəsində - 22 tədbir;

- Hüquq mühafizə orqanlarının və məhkəmələrin fəaliyyəti sahəsində - 32 tədbir;

- İqtisadi və sosial sahədə - 71 tədbir;

- Korrupsiyaya qarşı mübarizə sahəsində maarifləndirmə və əməkdaşlıq sahəsində - 12 tədbir.

Araşdırma zamanı Proqramın icra müddəti başa çatandan sonra bilavasitə proqramda nəzərdə tutulan tədbirlərin icrası durumunun qiymətləndirilməsi ilə bağlı hər-hansı hesabat tapa bilmədik. Amma Proqramda ən çox tədbirlərin nəzərdə tutulduğu iqtisadi və sosial sahədə həyata keçirilməli olan tədbirlərin əkəsriyyətinin həyata keçirilmədiyi aydın görünür. Həmin tədbirlər elə indiyədək də aktual olaraq qalır və hələ də həllini gözləyir.

2004-2006-cı illər üçün nəzərdə tutlan Korrupsiyaya qarşı mübarizə üzrə Dövlət Proqramında iqtisadi və sosial sahədə həyata keçirilməsi nəzərdə tutulan, lakin həllini tapamayan tədbirlər sırasında aşağıdakıları qeyd edə bilərik:

1. Antiinhisar Məcəlləsinin layihəsinin hazırlanması;

2. Rəqabəti tənzimləmə fəaliyyətinin təkmilləşdirilməsi;

3. Təbii inhisarların tənzimlənmə mexanizminin təkmilləşdirilməsi;

4. İnhisar sahəsində sui-istifadəyə şəraityaradanhallarınaşkar edilməsi və onların aradan qaldırılması üçün tədbirlərin həyata keçirilməsi;

5. Xərclərin vətariflərin formalaşdırılmasında, gəlirlərin bölüşdürülməsində şəffaflığın təmin edilməsi;

6. Özəlləşdirmə prosesində şəffaflığın artırılması;

7. Özəlləşdirilən müəssisələrin qiymətləndirmə sisteminin təkmilləşdirilməsi;

8. Özəlləşdirməyə nəzarət mexanizmlərinin təkmilləşdirilməsi;

9. İnvestisiya fəaliyyətihaqqında yeni qanun layihəsinin hazırlanması;

10. İnvestorların hüquqlarının təminatının və kapital qoyuluşunun müdafiəsi sisteminin təkmilləşdirilməsi;

11. İnvestorlarınzəruriməlumatla təmin edilməsi işinin təkmilləşdirilməsi;

12. İnvestisiya fəaliyyətinin tənzimlənməsinin forma və metodlarının təkmilləşdirilməsi;

13. Tənzimləməvəkommersiya funksiyalarının eyni orqan tərəfindənhəyatakeçirilməsinin qarşısının alınması üçün təkliflərin hazırlanması;

14. Dövlət müəssisələrinin maliyyə-təsərrüfat fəaliyyətində şəffaflığın artırılması;

15. Dividendlərin və xalis mənfəətin bölüşdürülməsi sahəsində normativ hüquqi bazanın təkmilləşdirilməsi;

16. Dövlət müəssisələrində korporativ idarəetmənin təmin edilməsi ilə bağlı təkliflərin hazırlanması;

17.Hüquqi və fiziki şəxslərə torpaq sahələrinin ayrılmasında şəffaflığın və ictimai nəzarətin gücləndirilməsi;

18. Torpaq sahələrinin ayrılması ilə bağlı qaydaların təkmilləşdirilməsi; torpaqdan istifadə üçün ədalətli və bərabər hüquqi imkanların təmin edilməsi və s.

Bu tədbirlərin bir neçəsinin icrası sahəsində son illər qismən addımlar atılsa da, əksəriyyətinin həlli istiqamətində heç bir ciddi irəliləyiş yoxdur.

Korrupsiyaya qarşı mübarizə sahəsində növbəti 5 il üçün hökumətin siyasətini əks etdirən proqram sənədi olan “Şəffaflığın artırılması və korrupsiyaya qarşı mübarizə üzrə Milli Strategiya (2007-2011-ci illər)” Azərbaycan Respublikası Prezidentinin 28 iyul 2007-ci il tarixli (№2292) Sərəncamı ilə təsdiq edilib[9]. Strategiya sənədinin preambulasında qeyd olunurdu ki, Strategiyadakı tədbirlər “2004-2006-cı illər üçün Korrupsiyaya qarşı mübarizə üzrə Dövlət Proqramına uyğun olaraq korrupsiyaya qarşı mübarizə sahəsində həyata keçirilən tədbirlərin davam etdirilməsi”ni nəzərdə tutur. Strategiyanın Tədbirlər planında bu dövr ərzində həyata keçirilməli olan ümumilikdə 59 tədbir planlaşdırlımışdı. İqtisadi və sosial sahədə nəzərdə tutulan tədbirlərin əksər hissəsi elə dövlət proqramında nəzərdə tutulan aımların təkrarı olduğunu söyləmək mümkündür. Bunlar sahibkarlığın inkişafı və özəlləşdirmə prosedurlarının təkmilləşdi-rilməsi, maliyyə nəzarətinin təkmilləşdirilməsi, dövlət satınalmalarının təkmilləşdirilməsi, daşınmaz əmlakın dövlət reyestrinin aparılması, korrupsiya hüquqpozmlarından əldə edilmiş gəlirlərin leqallaşdırılmasının qarşısının alınması, audit xidmətinin təkmilləşdirilməsi , lisenziya və icazə vermə işinin təkmilləşdirilməsi və vergi və gömrük işinin təkmilləşdirilməsi ilə bağlı tədbirlər idi.

Yeri gəlmişkən, bu mərhələdə korrupsiya ilə mübarizə istiqamətində atılan əhəmiyyətli addımlar kimi aşağıdakıları xüsusilə qeyd etmək olar:

- Sahibkarlıq fəaliyyəti subyektlərinin dövlət qeydiyyatının "bir pəncərə" prinsipi üzrə təşkilinin təmin edilməsinə dair əlavə tədbirlər barədə Azərbaycan Respublikası Prezidentinin Sərəncamı (18 dekabr 2007-ci il, № 2549) – “Bir pəncərə” prinsipinin tətbiqi nəticəsində kommersiya hüquqi şəxslərin qeydiyyat (biznesə başlama) prosedurlarının sayı 13-dən 3-dək, müddəti isə 53 gündən 3 günədək, təqdim edilməli olan sənədlərin sayı 5 dəfədən çox azaldılmışdır;

- Dövlət və bələdiyyə əmlakının və vəsaitlərinin idarə olunması sahəsində korrupsiya ilə əlaqədar hüquqpozmalara qarşı mübarizənin gücləndirilməsi haqqında Azərbaycan Respublikası Prezidentinin Fərmanı (22 iyun 2009-cu il, №103);

- Azərbaycan Respublikasının Baş prokuroru yanında Korrupsiyaya qarşı Mübarizə İdarəsinin fəaliyyətinin təkmilləşdirilməsi məqsədilə bir sıra tədbirlər haqqında Azərbaycan Respublikası Prezidentinin Fərmanı (11 mart 2011-ci il, №402).

- “Dövlət orqanlarının elektron xidmətlər göstərməsinin təşkili sahəsində bəzi tədbirlər haqqında” Azərbaycan Respublikası Prezidentinin 23 may 2011-ci il tarixli Fərmanı;

- Azərbaycan Respublikası Prezidentinin2010-cu il 11 avqust tarixli Sərəncamı ilə “Azərbaycan Respublikasında rabitə və informasiya texnologiyalarının inkişafı üzrə 2010-2012-ci illər üçün Dövlət Proqramı (Elektron Azərbaycan)” (ikinci “Elektron Azərbaycan” dövlət proqramı) təsdiq edilmişdir.

2011-ci il iyunun 1-dən etibarən fiziki şəxslərin, 2012-ci ilin fevral ayından etibarən hüquqi şəxslərin elektron qaydada qeydiyyatına başlanılmışdır. Həmçinin 2008-ci ildən dövlət sərhədindən keçirilən malların və nəqliyyat vasitələrinin yoxlanılmasında, 2009-cu ildən miqrasiya proseslərinin idarə olunmasında, 2011-ci ildən idxal edilən nəqliyyat vasitələrinin rəsmiləşdirilməsində “bir pəncərə” prinsipi tətbiq edilir. Bu mərhələdə həm də əksər dövlət qurumlarının elektron resurslarının (veb-saytı) yaradılması baş tutdu, onlar illik hesabatlarını saytlarında yerləşdirməyə başladılar.

2011-ci ildə Açıq Hökumətin Təşviqi təşəbbüsünə qoşulan Azərbaycan şıffaflığın artırılması və korrupsiyaya qarşı mübarizə tədbirlərini həm də bu beynəlxalq təşəbbüs çərçivəsində həyata keçirməyə başladı. Buna uyğun olaraq Azərbaycan Respublikası Prezidentinin 5 sentyabr 2012-ci il tarixli (№2421) Sərəncamı ilə “Korrupsiyaya qarşı mübarizəyə dair 2012-2015-ci illər üçün Milli Fəaliyyət Planı”nı və “Açıq Hökumətin təşviqinə dair 2012-2015-ci illər üçün Milli Fəaliyyət Planı”nı təsdiq edilib[10]. Korrupsiyaya qarşı Milli Fəaliyyət Planında 28 istiqamət üzrə 125 tədbirin icrası nəzərdə tutulmuşdu. Bu mərhələdə korrupsiya ilə mübarizəyə əhəmiyyətli təsir göstərən 3 addım xüsusilə seçilir:

- birincisi, ölkədə dövlət orqanları tərəfindən əhaliyə göstərilən xidmətlərin təqdim edilməsi keyfiyyətinin yüksəldilməsi sahəsində böyük irəliləyiş kimi hesab olunan ASAN-xidmət qurumlarının yaradılmasına başlanmasıdır. Belə ki, Azərbaycan Respublikası Prezidentinin 13 iyul 2012-ci il tarixli (№685) Fərmanında Azərbaycan Respublikasının Prezidenti yanında Vətəndaşlara Xidmət və Sosial İnnovasiyalar üzrə Dövlət Agentliyinin yaradılması nəzərdə tutulurdu. Azərbaycan Respublikası Prezidentinin 2012-ci il 5 sentyabr tarixli Fərmanı ilə həmin Agentliyin Əsasnaməsi təsdiq edildi[11]. Əsasnaməyə əsasən, bu “Dövlət Agentliyi “ASAN xidmət” mərkəzlərinin vahid şəkildə idarə edilməsini, xidmət mərkəzlərində fəaliyyət göstərən dövlət orqanlarının əməkdaşlarının fəaliyyətinin əlaqələndirilməsini, nəzarət və qiymətləndir-mənin aparılmasını, dövlət orqanlarının informasiya bazalarının qarşılıqlı inteqrasiyasını, elektron xidmətlərin təşkili prosesinin sürətləndirilməsini, bu sahədə idarəetmə sisteminin təkmilləşdirilməsini həyata keçirən mərkəzi icra hakimiyyəti orqanıdır”. Hazırda əhalinin ən çox istifadə etdiyi 300-dən yuxarı xidmət ASAN Xidmət mərkəzləri tərəfindən təqdim olunmdadır;

- ikincisi, “Hüquqi şəxslərin dövlət qeydiyyatı və dövlət reyestri haqqında” və “Kommersiya sirri haqqında” Azərbaycan Respublikasının Qanunlarına 12 iyun 2012-ci il tarixli dəyişikliklərlə kommersiya hüquqi şəxslərin təsisçiləri (iştirakçıları) və onların nizamnamə kapitalındakı payları barədə məlumatlar açıqlanan məlumatlar siyahısından çıxarıldı (yəni bu məlumatların açıqlanması məhdudlaşdırıldı). Bu addım xüsusilə məmur sahibkarlığının aşkara çıxarılması imkanlarını məhdudlaşdırmaqla korrupsiya risklərinin artmasına yönəlik addım hesab edilə bilər;

- üçüncüsü isə, 2014-cü ildən başlayaraq ölkədə vətəndaş cəmiyyəti qurumlarının fəaliyyətinin məhdudlaşdırılması istiqamətində atılan addımlardır: QHT qanunvericiliyində dəyişiklik və əlavələr edilərək QHT-lərin dövlət qeydiyyatı və qrant fəaliyyətinin təşkili, habelə xarici donor qurumlarının ölkəmizdə fəaliyyətinin təşkili sahəsində ciddi məhdudlaşdırıcı müddəalar daxil edildi, bir sıra QHT-lərə və müstəqil vətəndaş cəmiyyəti fəallarına qarşı istintaq işləri aparıldı. Bunun nəticəsi olaraq, Azərbaycan 2017-ci ilin martında Beynəlxalq Mədən Hasilatında Şəffaflıq Təşəbbüsünü tərk etməli oldu, habelə ölkənin Açıq Hökumət Təşviqi təşəbbüsündəki fəaliyyətləri qismən donduruldu.

Bu mərhələdə habelə, sahibkarlıq sahəsində aparılan yoxlamaların tənzimlənməsi və sahibkarların maraqlarının müdafiəsi haqqında Azərbaycan Respublikasının Qanunu (2 iyul 2013-cü il, № 714-IVQ) qəbul edildi, “Elektron məhkəmə” informasiya sisteminin yaradılması haqqında Azərbaycan Respublikası Prezidentinin Sərəncamı (13 fevral 2014-cü il, №268) və “Sahibkarlığın inkişafı ilə bağlı əlavə tədbirlər haqqında” Azərbaycan Respublikası Prezidentinin Fərmanı (3 mart 2014-cü il) imzalandı.

Azərbaycan Respublikası Prezidentinin 27 aprel 2016-cı il tarixli (№ 1993) Sərəncamı ilə “Açıq hökumətin təşviqinə dair 2016-2018-ci illər üçün Milli Fəaliyyət Planı” təsdiq edildi[12]. Bu dəfə korrupsiya ilə mübarizə üüzrə ayrıca tədbirlər planı nəzərdə tutulmurdu. Belə tədbirlər elə Aşıq hökumətin təşviqinə dair Milli Fəaliyyət Planının tərkibinə - onun bir bölməsi kimi – daxil edilmişdi. Təsdiq olunan Milli Fəaliyyət Planının “Korrupsiyanın qarşısının alınması sahəsində tədbirlər və qanunvericiliyin təkmilləşdirilməsi” adlı 8-ci bölməsinə bu sahədə icrası nəzərdə tutulan 10 tədbir daxil edilmişdi. Amma bütünlüklə fəaliyyət planında nəzərdə tutulan tədbirlər dövlət qurumlarının və dövlət şirkətlərinin fəaliyyətində şəffaflıq və hesabatlılığın artırılması, informasiya açıqlığının gücləndirilməsi hədəflərinə yönəlik idi. Bununla belə bu mərhələdə ölkədə korrupsiyaya qarşı mübarizədə daha ciddi irəliləyişlərin baş verdiyini söylə-mək olar. Bu da 2015-2017-ci illər dövründə ölkə iqtisadiyyatınınüzləşdiyi iqtisadi böhranın aradan qaldırılması və ölkədə yeni iqtisadi artım mənbələrinin yaradılması istiqamətində həyata keçirilən cəhdlərlə bağlı idi.

Məlum olduğu kimi, 2014-cü ilin ikinci yarısından başlayaraq dünya bazarlarında neftin qiymətində baş verən kəskin aşadüşmələr və ölkənin valyuta daxilolmalarındakı kəskin azalmalar nəticəsində 2015-ci ildə Azərbaycan iqtisadiyyatı ciddi böhranla üzləşdi. Böhran ölkədə iqtisadi inkişaf və iqtisadi artım paradiqmasına yenidən baxmağın zəruliyini ortaya çıxardı və hökumət iqtisadi islahatların sürətləndirilməsi qərarına gəldi. Qısa müddət ərzində ölkədə sahibkarlığın inkişafına olan maneələrin aradan qaldırılması istiqamətində bir sıra mühüm addımlar atıldı, 2016-ci ilin dekabrında isə Azərbaycan Respublikası Prezidentinin Fərmanı ilə milli iqtisadiyyat və iqtisadiyyatın əsas sektorları üzrə strateji yol xəritələri təsdiq edildi[13]. “Azərbaycan Respublikasının milli iqtisadiyyat perspektivi üzrə Strateji Yol Xəritəsi”ndə qeyd olunur ki, indiki mərhələnin mühüm çağırışlaırndan biri “daxili investisiyaların əsas mənbəyinin dövlət maliyyəsindən özəl sektorun üzərinə ötürülməsinə nail olmaqdır”[14].

Xüsusilə iqtisadi sferada korrupsiya risklərinin azaldılmasına yönəlik bu dövrdə qəbul olunan qanun, fərman və sərəncamların sırasında aşağıdakıları qeyd etmək olar:

- Sahibkarlıq fəaliyyətinin xüsusi razılıq (lisenziya) tələb olunan növlərinin sayının azaldılması, xüsusi razılıq (lisenziya) verilməsi prosedurlarının sadələşdirilməsi və şəffaflığının təmin edilməsi haqqında Azərbaycan Respublikası Prezidentinin Fərmanı (19 oktyabr 2015-ci il, № 650);

- Sahibkarlıq sahəsində aparılan yoxlamaların dayandırılması haqqında Azərbaycan Respublikasının Qanunu (20 oktyabr 2015-ci il, № 1410-IVQ);

- Lisenziyalaşdırma sahəsində bəzi tədbirlər haqqında Azərbaycan Respublikası Prezidentinin Fərmanı ( 21 dekabr 2015-ci il, № 713);

- Lisenziyalar və icazələr haqqında Azərbaycan Respublikasının Qanunu (15 mart 2016-cı il, № 176-VQ);

- Azərbaycan Respublikasının Prezidenti yanında Apellyasiya Şurasının yaradılması haqqında Azərbaycan Respublikası Prezidentinin Fərmanı (3 fevral 2016-cı il, №761);

- Azərbaycan Respublikasının mərkəzi və yeri icra hakimiyyəti orqanlarında Apellyasiya Şuralarının yaradılması haqqında Azərbaycan Respublikası Prezidentinin Fərmanı (3 fevral 2016-cı il)

- Gömrük sistemində islahatların davam etdirilməsi ilə bağlı əlavə tədbirlər haqqında Azərbaycan Respublikası Prezidentinin Sərəncamı (4 mart 2016-cı il);

- “Azərbaycan Respublikasında biznes mühitinin əlverişliliyinin artırılması və beynəlxalq reytinqlərdə ölkəmizin mövqeyinin daha da yaxşılaşdırılması ilə bağlı əlavə tədbirlər haqqında” Azərbaycan Respublikası Prezidentinin Sərəncamı (13 iyul 2016-cı il, №2199);

- Sahibkarların mövcud və ya inşa ediləcək tikinti obyektlərinin elektrik enerjisi ilə təchizatı prosedurunun sadələşdirilməsi haqqında Azərbaycan Respublikası Prezidentinin Sərəncamı (4 aprel 2017-ci il, №1313)

- Əmək, məşğulluq, sosial müdafiə və sosial təminat sahələrində elektron xidmətlərin tətbiqinin genişləndirilməsi haqqında Azərbaycan Respublikası Prezidentinin Fərmanı (5 sentyabr 2018-ci il, №258) və s.

Bu qeyd olunanlarla yanaşı bu dövrdə Vergi və gömrük qanunvericiliklərində (Məcəllələrdə və digər aktlarda) vergi və gömrük inzibatçılığının sadələşdirilməsini və təkmilləşdirilməsini nəzərdə tutuan çoxsaylı dəyişikliklər və əlavələr həyata keçirilib.

- sahibkarlıq fəaliyyəti üçün lisenziya tələb olunan fəaliyyət növlərinin sayı 59-dan 37-yə endirilib; lisenziya verən dövlət orqanların sayı 23-dən 4-ə salınıb, o cümlədən 37 lisenziyadan 33-ü İqtisadiyyat nazirliyi tərəfindən "ASAN xidmət" mərkəzləri vasitəsilə verilir;

- lisenziyalar müddətsiz verilir;

- lisenziya verilməsi üçün tələb olunan prosedurlar sadələşdirilib,

- lisenziyanın alınmasına görə ödənilən dövlət rüsumunun məbləği azaldılıb;

- lisenziyaların verilməsi müddəti qısaldılıb və s.;

- 2015-ci il noyabrın 1-dən etibarən ölkə ərazisində sahibkarlıq sahəsində aparılan yoxlamalar (vergi yoxlamaları və insanların həyat və sağlamlığına, dövlətin təhlükəsizliyinə və iqtisadi maraqlarına mühüm təhlükə yaradan hallar istisna olmaqla) müəyyən müddətə dayandırılıb;

- kiçik və orta sahibkarlığın inkişafına, əhalinin məşğulluq səviyyəsinin artırılmasına dəstək vermək məqsədi ilə sosialyönümlü layihələr həyata keçirən “ABAD” (Ailə Biznesinə Asan Dəstək) mərkəzləri yaradılıb[15];

- vergi bəyannamələri və hesabatların elektron qaydada qəbuluna başlanılıb;

- tikinti layihələrinin ekspertizasının "bir pəncərə" prinsipi ilə həyata keçirilməsinə başlanılıb;

- bəzi tikinti obyektlərinin istismarına icazə verilməsi sistemi sadələşdirilib;

- tranzit yüklərin daşınmasında "bir pəncərə" prinsipinin tətbiqinə keçilib;

- sahibkarların tələb olunan gücü 150 kVt-a qədər olan mövcud və ya inşa ediləcək tikinti obyektlərinin elektrik enerjisi (gücü) alması üçün texniki şərtlərin, layihə-smeta sənədlərinin hazırlanması və verilməsi, habelə enerji təchizatı şəbəkəsinə qoşulması qaydaları sadələşdirilib[16];

- malların və nəqliyyat vasitələrinin gömrük sərhədindən keçirilməsi üçün “Yaşıl dəhliz” və digər buraxılış sistemlərin tətbiqinə başlanılıb[17];

Dövlət satınalmaları sisteminin təkmilləşdirilməsi və dövlət satınalmalarında şəffaflığın artırılması istiqamətində atılan addımların sırasında bunları qeyd etmək olar:

- “Dövlət satınalmaları haqqında” Azərbaycan Respublikasının Qanunu (27 dekabr 2001-ci il, № 245-IIQ);

- “Dövlət satınalmaları haqqında” Azərbaycan Respublikasının Qanununda dəyişiklik edilməsi barədə Azərbaycan Respublikasının 28 dekabr 2018-ci il tarixli (№1433-VQD) Qanunu – dəyişiklik dövlət satınlamalarının elektron qaydada həyata keçirilməsini nəzərdə tuturdu (dəyişikliyin dövlət satınalmalarında şəffaflığın artırılmasına təsiri barədə növbəti bölmələrdə məlumat veriləcək);

- “Dövlət satınalmalarının vahid internet portalı haqqında Əsasnamə”nin təsdiq edilməsi barədə Azərbaycan Respublikası Prezidentinin 16 aprel 2019-cu il tarixli (№647) Fərmanı.

Korrupsiyaya qarşı mübarizə tədbirləri başlayandan bəri nəhayət bu mərhələdə iri dövlət şirkətlərinin fəaliyyətinin yaşılaşdırılmasına və onların səmərəliliyinin artırılmasına yönəlik addımlar atılmağa başlanıldı. Belə addımların sırasında aşağıdakıları qeyd etmək olar:

- Dövlət əmlakının özəlləşdirilməsinin sürətləndirilməsi və idarə edilməsinin səmərəliliyinin artırılması ilə bağlı bəzi tədbirlər haqqında Azərbaycan Respublikası Prezidentinin Fərmanı (19 iyul 2016-cı il);

- Paylarının nəzarət zərfi dövlətə məxsus olan hüquqi şəxslərin fəaliyyətində səmərəliliyin artırılması ilə bağlı əlavə tədbirlər haqqında Azərbaycan Respublikası Prezidentinin Sərəncamı (5 sentyabr 2016-cı il);

- Azərbaycan Respublikası Nazirlər Kabinetinin 2016-cı il 21 oktyabr tarixli 550 s nömrəli sərəncamı ilə “Orta müddətli dövr ərzində dövlət mülkiyyətində saxlanılacaq dövlət müəssisələrinin Siyahısı” (500-dən çox obyekt) və “Orta müddətli dövr ərzində dövlət mülkiyyətində saxlanılacaq dövlət müəssisələrinin tabeliyindən çıxarılaraq özəlləşdirilməsi nəzərdə tutulan qeyri-profil müəssisə və obyektlərin Siyahısı” təsdiq edilib;

- Azərbaycan Respublikası Nazirlər Kabinetinin 2016-cı il 30 dekabr tarixli 534 nömrəli qərarı ilə “Gəlirlər və xərclər smetaları hazırlanmalı, təsdiq edilməli və icrası üzrə monitorinq aparılmalı olan iri dövlət şirkətlərinin Siyahısı” (14 şirkət), “İri dövlət şirkətlərinin gəlirlər və xərclər smetalarının tərtibi Qaydası” və “İri dövlət şirkətlərinin gəlirlər və xərclər smetalarının icrası üzrə monitorinq aparılması Qaydası” təsdiq edilib;

- Azərbaycan Respublikası Nazirlər Kabinetinin 2019-cu il 4 iyun tarixli 257 nömrəli Qərarı ilə “Paylarının (səhmlərinin) nəzarət zərfi dövlətə məxsus olan hüquqi şəxslərin fəaliyyətinin səmərəliliyinin qiymətləndirilməsi Qaydası, “Səhmlərinin nəzarət zərfi dövlətə məxsus olan səhmdar cəmiyyətlərində korporativ idarəetmə Qaydaları və Standartları” və “Paylarının (səhmlərinin) nəzarət zərfi dövlətə məxsus olan hüquqi şəxslərin fəaliyyətinin nəticələrinə əsaslanan ödəniş sistemi əsasında hüquqi şəxslərin idarəetmə orqanlarının üzvlərinə bonus ödənişinin verilməsi Qaydası” təsdiq edilib;

- Azərbaycan Respublikası Prezidentinin 7 avqust 2020-ci il tarixli Fərmanı[18] ilə dövlət şirkətlərinin və müəssisələrinin, habelə dövlət payı olan təsərrüfat cəmiyyətlərinin vahid prinsiplər əsasında idarə olunması, onların fəaliyyətinin təkmilləşdirilməsi, o cümlədən həyata keçirdikləri investisiya proqramlarının şəffaflığının və iqtisadi səmərəsinin yüksəldilməsi, rəqabət qabiliyyətinin artırılması, maliyyə sağlamlığının və dayanıqlı-lığının yaxşılaşdırılması məqsədilə “Azərbaycan İnvestisiya Holdinqi” publik hüquqi şəxs yaradılıb;

- Azərbaycan İnvestisiya Holdinqinin fəaliyyətinin təmin edilməsi haqqında Azərbaycan Respublikası Prezidentinin Fərmanı[19] (5 noyabr 2020-ci il) ilə Azərbaycan İnvestisiya Holdinqinin idarəetməsinə veriləcək dövlət şirkətlərinin və müəssisələrinin, habelə dövlət payı olan təsərrüfat cəmiyyətlərinin siyahısı (cəmi 21 şirkət) təsdiq edilib.

2016-2019-cu illər dövründə Azərbaycanda səhiyyə sisteminin maliyyələşdirilməsi sisteminin islahatı və icbari tibbi sığortanın tətbiqi istiqamətində pilot layihə həyata keçirilib, 2020-ci ilin əvvəlindən icbari tibbi sığortanın bütün ölkəboyu tətbiqinə start verilib.

Bütün bu qeyd olunanlarla yanaşı, bu dövrdə hasilat sənayesində şəffaflıq sahəsində geriləmənin baş verdiyini söyləmək lazımdır. Belə ki:

- Artıq yuxarıda qeyd edildiyi kimi, vətəndaş cəmiyyətinin sərbəst fəaliyyətinə yaradılan maneələrlə bağlı MHŞT üzrə Beynəlxalq İdarə heyəti ilə Azərbaycan hökuməti arasında yaranan fikir ayrılığı səbəbindən ölkəmiz 2017-ci ilin martında MHŞT təşəbbüsünü tərk etdi;

- Hasilat sənayesində şəffaflığın və hesabatlılığın artırılması ilə bağlı əlavə tədbirlər haqqında Azərbaycan Respublikası Prezidentinin 5 aprel 2017-ci il tarixli Fərmanı[20] ilə Azərbaycan Respublikasının hasilat sənayesində şəffaflığın və hesabatlılığın təmin edilməsi məqsədilə Hasilat Sənayesində Şəffaflıq üzrə Komissiya yaradıldı və onun tərkibi təsdiq olundu. Eyni zamanda komissiyaya tapşırıldı ki, hasilat sənayesində şəffaflıq və hesabatlılıq standartlarının tətbiqini məlum beynəlxalq prinsiplər əsasında davam etdirsin. Buna uyğun olaraq Komissiya 2016-cı, 2017-ci və 2018-ci illər üzrə hasilat sənayesində şəffaflıq (HSŞ) hesabatlarını MHŞT Standartına uyğun hazırlayıb ictimaiyyətə təqdim etdi;

- Hasilat sənayesində şəffaflıq üzrə hesabatlılığın tətbiqi ilə bağlı əlavə tədbirlər haqqında Azərbaycan Respublikası Prezidentinin 28 iyul 2020-ci il tarixli Fərmanı[21] ilə Komissiya ləğv edildi və HSŞ üzrə hesabatlılığın təmin edilməsi Azərbaycan Respublikasının Dövlət Statistika Komitəsinə həvalə edildi. Bundan sonra hasilat sənayesində şəffaflıq məsələlərinin bütün maraq qruplarınn iştirakı ilə müzakirəsi mümkün olmayacaq;

Habelə bundan sonra hasilat sənayesində benefisiar sahibliyin açıqlanması üzrə başlanılmış işlərin necə davam etdiriləcəyi və BDO-Azərbaycan Şirkətinin bununla bağlı hazırladığı təklif və tövsiyələrin[22] necə icra ediləcəyi ilə bağlı heç bir müəyyənlik yoxdur. Halbuki hasilat sənayesin-də benefisiar sahibliyin açıqlanması korrupsiyaya qarşı mübarizədə çox əhəmiyyətli bir vasitə ola bilrdi.

Korrupsiyaya qarşı mübarizənin institutsional bazasının gücləndirilməsi istiqamətində son vaxtlar atılan aşağıdakı addımları da qeyd etmək vacibdir:

- “Azərbaycan Respublikasında dövlət qulluğunun inkişafına dair 2019−2025-ci illər üçün Strategiya”nın təsdiq edilməsi haqqında Azərbaycan Respublikası Prezidentinin Sərəncamı (23 noyabr 2018-ci il, №739);

- Məhkəmə-hüquq sistemində islahatların dərinləşdirilməsi haqqında Azərbaycan Respublikası Prezidentinin Fərmanı (3 aprel 2019-cu il)

- “ASAN müraciət” informasiya sisteminin yaradılması haqqında Azərbaycan Respublikası Prezidentinin Sərəncamı (21 avqust 2020-ci il, “2232).

Nəhayət, Azərbaycan Respublikası Prezidentinin 27 fevral 2020-ci il tarixli (№ 1859) Sərəncamı ilə “Açıq hökumətin təşviqinə dair 2020-2022-ci illər üçün Milli Fəaliyyət Planı”nı təsdiq edilib[23]. Burada da korrupsiyaya qarşı mübarizə tədbirləri MFP-nın tərkibində müəyyən edilib. Ümumiyyətlə, 2020-2022-ci illər üzrə MFP-da aşağıdakı sahələr üzrə tədbirlər nəzərdə tutulur:

- Korrupsiyanın qarşısının alınması və dövlət orqanlarının fəaliyyətində şəffaflığın gücləndirilməsi sahəsində tədbirlər (10 tədbir);

- Maliyyə şəffaflığının təmin edilməsi sahəsində tədbirlər (12 tədbir);

- Cinayət yolu ilə əldə edilmiş pul vəsaitlərinin və ya digər əmlakın leqallaşdırılmasına və terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə sahəsində tədbirlər (9 tədbir);

- Dövlət xidmətlərinin təkmilləşdirilməsi sahəsində tədbirlər (12 tədbir);

- Vətəndaş cəmiyyəti üzvlərinin fəaliyyətinin genişləndirilməsi, ictimai nəzarətin və ictimai iştirakçılığın artırılması sahəsində tədbirlər (6 tədbir);

- İnformasiya əldə edilməsinin təmin olunması sahəsində tədbirlər (4 tədbir);

- Yerli özünüidarəetmədə hesabatlılığın, aşkarlığın və ictimai iştirakçılığın təmin edilməsi sahəsində tədbirlər (4 tədbir);

- Özəl sektorda şəffaflığın və məsuliyyətin artırılması sahəsində tədbirlər (3 tədbir);

- Əhaliyə göstərilən kommunal xidmətlərdə şəffaflığın, hesabatlılığın və müştəri məmnunluğunun artırılması sahəsində tədbirlər (4 tədbir).

Hökumət MFP-da nəzərdə tutulan tədbirlər dövlət xidmətlərinin təkmilləşdirilməsi, vətəndaş cəmiyyəti üzvlərinin fəaliyyətinin dəstəklənməsi, ictimai nəzarətin gücləndirilməsi, korrupsiyanın qarşısının alınması, maliyyə şəffaflığının artırılması, həmçinin informasiya əldə edilməsinin təmin olunması sahələrində mühüm töhfə verəcəyinə ümid edir.

4. Korrupsiyaya qarşı mübarizə tədbirlərinin nəticələrini hökumət necə qiymətləndirir?

Hökumət tərəfindən korrupsiya qarşı mübarizə siyasətinin uzunmüddətli dövrdə nəticələrinin qiymətləndirilməsi aparılmır, amma ayrı-ayrı proqram və strategiyalar üzrə həyata keçirilən antikorrupsiya tədbirlərinin nəticələri barədə hökumətin mövqeyi olur. Hökumətin hər il üzrə fəaliyyəti barədə Milli Məclisə təqdim etdiyi illik hesabatlarda korrupsiyaya qarşı mübarizə sahəsində həyata keçirilən tədbirlər barədə məlumat olur. Bundan başqa, Azərbaycan Respublikasının Korrupsiyaya qarşı mübarizə üzrə Komissiyasının proqram və strategiyaların icra vəziyyəti ilə bağlı məlumatları açıqlanır[24]. Amma bu məlumatlarda əsasən həyata keçirilən tədbirlər və bunların ilkin nəticələri barədə məlumatlar olur, tədbirlərin icrasınından əldə olunan uzunmüddətli nəticələr və təsirlər qiymətləndirilmir. Məsələn, Korrupsiyaya qarşı mübarizə üzrə Dövlət Proqramının (2004-2006-cıillər) icrasının yekunları ilə əlaqədar Azərbaycan Respublikasının Dövlət Qulluğunu İdarəetmə Şurası yanında Korrupsiyaya qarşı mübarizə üzrə Komissiyanın məlumatında[25] proqramda qeyd olunan istiqamətlər üzrə nəzərdə tutulan tədbirlərin icrası barədə məlumat verilir (yəni monitorinq məlumatı səviyyəsində), amma həmin tədbirlərin real nəticə və təsirləri barədə məlumat yoxdur. Habelə həmin məlumatda Proqramda nəzərdə tutulan, amma icra olunmayan tədbirlərin yerinə yetirilməməsi səbəbləri barədə də heç bir münasibət bildirilməyib.

Şəffaflığın artırılması və korrupsiyaya qarşı mübarizə üzrə Milli Strategiyanın (2007-2011-ci illər) yerinə yetirilməsi ilə əlaqədar görülən işlər barədə Azərbaycan Respublikasının Korrupsiyaya qarşı mübarizə üzrə Komissiyasının məlumatı[26] ilə bağlı durum da eynidir. “Korrupsiyaya qarşı mübarizəyə dair 2012-2015-ci illər üçün Milli Fəaliyyət Planı”nın və “Açıq hökumətin təşviqinə dair 2016-2018-ci illər üçün Milli Fəaliyyət Planı”nın icrası nəticələri ilə bağlı Komissiyanın hesabat məlumatlarını qurumun sytından tapa bilmədik.

Azərbaycan Respublikasının Baş prokuroru yanında Korrupsiyaya qarşı Mübarizə Baş İdarəsi mütəmadi olaraq korrupsiyaya qarşı mübarizə sahəsində görülən işlər barədə yarımillik və illik hesabatlar açıqlayır[27].

Azərbaycan Respublikasının Baş prokuroru yanında Korrupsiyaya qarşı Mübarizə Baş İdarəsi və Korrupsiyaya qarşı mübarizə üzrə Komissiya hər ilin əvvəlində (yanvar ayının ortalarında) korrupsiyaya qarşı mübarizə sahəsində əvvəlki il ərzində görülmüş işlər və qarşıda duran vəzifələrlə bağlı kütləvi informasiya vasitələri və qeyri-hökumət təşkilatları nümayəndələrinin iştirakı ilə mətbuat konfransı keçirir və hesabat məlumatları təqdim edirlər. 2019-cu il üzrə hesabatda[28] qeyd edilib ki, “Aparılan genişmiqyaslı islahatların digər istiqaməti kimi milyonlarla vətəndaşa xidmət göstərməklə dövlət qulluqçusu–vətəndaş münasibətlərində yeni yanaşmanın formalaşmasına mühüm töhfə verən, bürokratiya, süründürməçilik və korrupsiya hallarının aradan qaldırılmasında əhəmiyyətli rol oynayan “ASAN xidmət” mərkəzlərinin fəaliyyət coğrafiyasının daha da genişləndirilərək 16 mərkəzə çatdırılması, habelə yarandığı gündən keçən qısa müddət ərzində bu xidmətə 34 milyondan çox müraciət daxil olması, əhalinin məşğulluğu, əmək, sosial müdafiə və təminat sahələri üzrə 132 xidmətin “bir pəncərə”dən təqdim edilməsinə imkan verən nadir layihə kimi DOST mərkəzlərinin fəaliyyətə başlaması Azərbaycanda korrupsiyaya qarşı mübarizə sahəsində dövlət və cəmiyyət arasında olan həmrəyliyin bariz nümunəsidir”.

5. Azərbaycanda həyata keçirilən korrupsiyaya qarşı mübarizə tədbirlərini beynəlxalq təşkilatlar necə qiymətləndirir?

Ölkəmizdə həyata keçirilən antikorrupsiya tədbirlərinin nəticələrinə beynəlxalq münasibət iki istiqamətdə təqdim olunur: 1) korrupsiyaya qarşı tədbirlərin icrasının monitorinqini həyata keçirən beynəlxalq qurumların (OECD və GRECO) mövqeyi; 2) korrupsiya səviyyəsinin qiymətləndirildiyi beynəlxalq indekslərdə və reytinqlərdə ölkənin mövqeyində baş verən dəyişikliklər.

Korrupsiyaya qarşı mübarizə sahəsində Azərbaycan hökumətinin proqramlar və strategiyalar üzrə üzərinə götürdüyü öhdəliklərin icrasına nəzarət dövrü olaraq “İstanbul Korrupsiyaya Qarşı Mübarizə Tədbirləri Planı” (Istanbul Anti-Corruption Action Plan), İqtisadi Əməkdaşlıq və İnkişaf Təşkilatının (OECD) Şərqi Avropa və Mərkəzi Asiya üzrə Antikorrupsiya Şəbəkəsi çərçivəsində aparlır. Bu Antikorrupsiya Şəbəkəsinin məqsədi üzv ölkələrdə korrupsiyaya qarşı mübarizə sahəsində aparılan islahatları dəstəkləməkdir. Bunun üçün ölkənin durumu və həyata keçirilən antikorrupsiya tədbirləri öyrənilir və beynəlxalq standartlar üzrə ən yaxşı təcrübəni dəstəkləyən tövsiyələr təklif olunur. 2004-2017-ci illərdə bu tədbirlər planı üzrə 4 monitorinq raundu tamamlanıb və hesabatlar hazırlanıb. Həmin hesabatlarda[29] Azərbaycanla bağlı maraqlı məqamlar və tövsiyələr vardı.

2016-cı ildə yayımlanan 4-cü round monitorinq hesabatı Azərbaycan Respublikasının Korrupsiyaya qarşı üzrə Komissiyanın saytında da yerləşdirilib[30]. Hesabatda qeyd olunub ki, “Azərbaycan ictimai xidmətlərin göstərilməsi, yol polisi və dövlət təhsili kimi bəzi sektorlarda korrupsiyanın qarşısının alınmasında irəliləyiş əldə etmişdir. “ASAN xidmət” mərkəzləri tərəfindən səmərəli xidmətin göstərilməsi tərifəlayiq nailiyyətdir. İslahatlar gömrük və biznesin lisenziyalaşdırılması sahələrində də başlamışdır. Bununla belə, ciddi və mürəkkəb korrupsiya problemləri hələ də mövcuddur. Korrupsiyaya meylli sahələrə gəldikdə isə, bu güclü siyasi iradə, səy və korrupsiyaya qarşı mübarizədə sağlam mühitin formalaşması üçün maraqlı tərəflərin bu mübarizədə geniş iştirakını tələb edir” (səh. 6).

Hesabatda xüsusən dövlət satınalmaları, səhiyyə sistemi və məhkəmə-hüquq sistemindəki korrupsiya və vətəndaş cəmiyyətinin anti-korrupsiya siyasətində effektiv iştirak edə bilməməsi problemi vurğulanır. Korrupsiya meylli sahələrdə effektiv mübarizə güclü siyasi iradə, davamlı siyasət və iştirakçılığın təmin edildiyi sağlam institusional mühit tələb edir.

Azərbaycan üzrə dördüncü raund monitorinq Hesabatında qeyd olunan problemlərdən aşağıdakılar xüsusilə diqqəti cəlb edir:

- Azərbaycan aydın məqsədləri, qrafiki, nəticə göstəriciləri, icrası üçün uyğun büdcəsi olan və sübutlara əsaslanan vahid anti-korrupsiya siyasətinə malik deyil;

- Hökumət müntəzəm olaraq korrupsiyanın vəziyyəti ilə bağlı tədqiqatları aparmır;

- Hökumət mövcud korrupsiya riskləri və problemlərin sistemli təhlilini aparmır;

- Hökumət tərəfindən korrupsiyaya qarşı mübarizə siyasətinin və tədbirlərinin təsirlərinin qiymətləndirilməsi tam aparılmır;

- Vətəndaş cəmiyyətini cəlb etməklə antikorrupsiya tədbirlərinin nəticələrində baş verən tərəqqini izləmək üçün dövlət qurumlarının fəaliyyətinin monitorinq və qiymətləndirmə mexanizmi yaradılmayıb;

- Dövlət qulluqçuları və vəzifəli şəxslər üçün maraqlar toqquşmasının qarşısını alan aydın və hərtərəfli qaydalar yoxdur;

- Məhkəmə və prokurorluq orqanlarının siyasi müstəqilliyinin olmaması ilə bağlı ictimai fikir mövcuddur;

- Media azadlığı və informasiya əlçatanlığı ilə bağlı problemlər mövcud olmaqda davam edir və s.

Azərbaycanın 2004-cü ildən qoşulduğu Avropa Şurasının Korrupsiyaya qarşı Dövlətlər Qrupunun (GRECO) üçüncü və dördüncü raund dəyərləndirmələri çərçivəsində Azərbaycan üzrə ölkədəki sistematik korrupsiyaya diqqət çəkən yekun hesabatlar qəbul edilib. Həmin hesabatlarla Azərbaycan Respublikasının Korrupsiyaya qarşı mübarizə üzrə Komissiyanın saytında tanış olmaq mümkündür[31]. Həmin hesabatlarda hakimiyyət qollarının bölgüsündəki problemlər; prezident və icra orqanlarının qanunvericilik, ədliyyə sistemi və Prokurorluq üzərindəki təsir gücü qeyd edilir.

GRECO-nun Dördüncü Raund Dəyərləndirmə Hesabatı Azərbaycan üzrə Dördüncü Raund Dəyərləndirmə Hesabatı çərçivəsində verilmiş tövsiyələrin icra vəziyyəti ilə bağlı həyata keçirilmiş tədbirləri qiymətləndirir. Dördüncü Raund Dəyərləndirmə Hesabatı GRECO-nun 2014-cü il 10 oktyabr tarixində keçirilmiş 65-ci Plenar İclasında qəbul edilmiş və Azərbaycan Hökumətinin razılığı ilə 2015-ci il 2 aprel tarixdə ictimaiyyətə açıqlanmışdır. Hesabat “Parlament üzvlərinin, hakimlərin və prokurorların fəaliyyətində korrupsiyanın qarşısının alınması” mövzularını əhatə edir. Hesabatlarında deputat, hakim və prokurorların əmlak və gəlirləri barədə bəyannamə açıqlamamaları tənqid edilir.

Ölkədə həyata keçirilən korrupsiyaya qarşı mübarizə tədbirlərinin müxtəlif beynəlxalq indeks və reytinqlərdə ölkənin mövqeyinə necə təsir göstərdiyini izləmək də maraqlıdır.

2019-cu il üzrə Korrupsiyaya Həssaslıq İndeksində Azərbaycan 100 mümkün baldan 30 balla 180 ölkə arasında 126-cı sırada qərarlaşıb.

Cədvəl 1

2012-2019-cu illər dövründə Korrupsiyaya Həssaslıq İndeksində[32] Azərbaycanın vəziyyətinin region ölkələri ilə müqayisəsi (100 mümkün baldan)

|

2019 Rank |

Country |

2019 Score |

2018 Score |

2017 Score |

2016 Score |

2015 Score |

2014 Score |

2013 Score |

2012 Score |

|

44 |

Georgia |

56 |

58 |

56 |

57 |

52 |

52 |

49 |

52 |

|

66 |

Belarus |

45 |

44 |

44 |

40 |

32 |

31 |

29 |

31 |

|

77 |

Armenia |

42 |

35 |

35 |

33 |

35 |

37 |

36 |

34 |

|

113 |

Kazakhstan |

34 |

31 |

31 |

29 |

28 |

29 |

26 |

28 |

|

120 |

Mongolia |

32 |

33 |

36 |

38 |

39 |

39 |

38 |

36 |

|

126 |

Azerbaijan |

30 |

25 |

31 |

30 |

29 |

29 |

28 |

27 |

|

126 |

Ukraine |

30 |

32 |

30 |

29 |

27 |

26 |

25 |

26 |

|

126 |

Kyrgyzstan |

30 |

29 |

29 |

28 |

28 |

27 |

24 |

24 |

|

137 |

Russia |

28 |

28 |

29 |

29 |

29 |

27 |

28 |

28 |

|

161 |

Tajikistan |

25 |

25 |

21 |

25 |

26 |

23 |

22 |

22 |

|

157 |

Uzbekistan |

25 |

23 |

22 |

21 |

19 |

18 |

17 |

17 |

1-ci cədvəldən göründüyü kimi, Korrupsiyaya Həssaslıq İndeksinin qiymətləndirilməsində Azərbaycan vəziyyəti 2012-ci ildəki 27 xaldan, hər il 1 xal artmaqla, 2017-ci ildə 31 xaladək yüksələ bilib, lakin 2018-ci ilin qiymətləndirilməsində birdən 6 xal geriləmə qeydə alınıb və 25-ə düşüb. 2019-cu il qiymətləndirilməsində isə yenidən 5 xal irəliləyərək 30 xal səviyyəsinə yüksələ bilib. Bu yüksəliş son illər iqtisadi və sosial sahədə korrupsiya risklərinin azaldılması istiqamətində həyata keçirilən addımlarla bağlıdır. Bununla belə, cədvəldən də göründüyü kimi, bu indeksdə Azərbaycan bölgə ölkələrinin əksəriyyətindən geri mövqedədir.

Dünya Bankının 1996-cı ildən qiymətləndirməyə başladığı və hər il hesabladığı Dövlət İdarəetməsinin Keyfiyyəti İndikatorları[33] (Governance Matters yaxud Worldwide Governance Indicators) üzrə göstəricilərdə Azərbaycan üzrə qiymətləndirmə nəticələrində olan dəyişiklikləri aşağıdakı cədvəldən izləmək olar.

Cədvəl 2

Dövlət İdarəetməsinin Keyfiyyəti İnfikatorları üzrə Azərbaycanın topladığı xallar

(-2.5-dən (zəif) +2.5-ədək (güclü))

|

Indicator Name |

2005 |

2010 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Korrupsiyaya nəzarət (Control of Corruption) |

-1,04 |

-1,24 |

-0,93 |

-0,84 |

-0,89 |

-0,83 |

-0,87 |

|

Hökumətin işinin səmərəliliyi (Government Effectiveness) |

-0,73 |

-0,81 |

-0,26 |

-0,17 |

-0,17 |

-0,10 |

-0,14 |

|

Siyasi sabitlik və zorakılığın olmaması (Political Stability and Absence of Violence/Terrorism) |

-1,13 |

-0,24 |

-0,73 |

-0,80 |

-0,75 |

-0,70 |

-0,68 |

|

Tənzimləmənin keyfiyyəti (Regulatory Quality) |

-0,58 |

-0,37 |

-0,25 |

-0,28 |

-0,25 |

-0,30 |

-0,23 |

|

Qanunun aliliyi (Rule of Law) |

-0,79 |

-0,89 |

-0,67 |

-0,52 |

-0,56 |

-0,60 |

-0,58 |

|

Eşidilmə hüququ və hesabatlılıq (Voice and Accountability) |

-1,12 |

-1,30 |

-1,55 |

-1,56 |

-1,56 |

-1,50 |

-1,49 |

(mənbə: http://info.worldbank.org/governance/wgi/ )

İndikatorlar üzrə ölkənin topladığı xalları izləyəndə aydın şəkildə görünür ki, 6 göstəricidən 5-i üzrə ölkənin vəziyyəti 2005-ci illə müqayisədə 2019-cu ildə yaxşılaşıb. Müqayisə olunan dövrdə göstəricilər üzrə ölkənin xalları:

- korrupsiyaya nəzarət üzrə -1.04-dən -0.87-yə yüksəlib, yəni +0.17 xal artıb;

- hökumətin işinin səmərəliliyi üzrə -0.73-dən -0.14-ə yüksəlib, yəni 0.59 xal artıb;

- siyasi sabitlik üzrə -1.13-dən -0.68-ə yüksəlib, yəni 0.45 xal artıb;

- tənzimləmənin keyfiyyəti üzrə -0.58-dən -0.23-ə yüksəlib, yəni 0.35 xal artıb;

- qanunun aliliyi üzrə -0.79-dan -0.58-ə yüksəlib, yəni 0.21 xal artıb;

- eşidilmə hüququ və hesabatlılıq üzrə isə -1.12-dən -1.49-a düşüb, yəni 0.37 xal azalıb.

Amma bütün bu dəyişikliklərə baxmayaraq, Azərbaycan bütün göstəricilərinsəviyyəsin üzrə hələ də 0-dan aşağıda, yəni zəif mövqedə qalmaqda davam edir.

Cədvəl 3

Dövlət İdarəetməsinin Keyfiyyəti İndikatorları üzrə Azərbaycanın reytinq (faiz) mövqeyi

(0-dan (ən aşağı) 100-dək (ən yüksək)

|

Indicator Name |

2005 |

2010 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Korrupsiyaya nəzarət (Control of Corruption) |

15.12 |

6.67 |

16.83 |

16.23 |

17.79 |

21.63 |

19.71 |

|

Hökumətin işinin səmərəliliyi (Government Effectiveness) |

26.96 |

22.97 |

44.71 |

48.08 |

47.60 |

49.04 |

46.15 |

|

Siyasi sabitlik və zorakılığın olmaması (Political Stability and Absence of Violence/Terrorism) |

16.99 |

36.49 |

21.90 |

18.57 |

19.05 |

21.43 |

21.90 |

|

Tənzimləmənin keyfiyyəti (Regulatory Quality) |

29.90 |

39.23 |

46.15 |

43.75 |

43.27 |

40.38 |

43.75 |

|

Qanunun aliliyi (Rule of Law) |

26.32 |

20.85 |

30.29 |

32.21 |

32.21 |

29.33 |

30.29 |

|

Eşidilmə hüququ və hesabatlılıq (Voice and Accountability) |

15.38 |

12.80 |

6.90 |

6.40 |

6.90 |

7.38 |

7.38 |

(mənbə: http://info.worldbank.org/governance/wgi/ )

Həmin göstəricilər üzrə 2005-2019-cu illərdə Azərbaycanın reytinq mövqeyinin necə dəyişilməsini 3-cü cədvəldən izləmək olar. Cədvəldən göründüyü kimi, korrupsiyaya nəzarət göstəricisi üzrə ölkəmizin reytinqi 2005-ci ildəki 15.12-dən 2010-cu ildə 6.67-yə düşmüş, sonrakı dövrdə davamlı olaraq yüksəlmiş və 2018-ci ildə 21.63 səviyyəsinə çatmışdır. 2019-cu ildə isə reytinqdə azalma qeydə alınıb.

2005-2019-cu illər dövründə eşidilmə hüququ və hesabatlılıq göstəricisi istisna olmaqla, digər 4 göstəricinin hər biri üzrə reytinqlərdə bir qədər yaxşılaşma müşahidə olunur. Eşidilmə hüququ və hesabatlılıq göstəricisi üzrə ölkəmizin reytinqi 2005-ci ildəki 15.38-dən 2019-cu ildə 7.38-ə qədər düşüb, yəni 8 faiz bəndi aşağı düşüb.

Dövlət İdarəetməsinin Keyfiyyəti İndikatorlarındakı dəyişikliklər göstərir ki, son 15 ildə həyata keçirilən korrupsiyaya qarşı mübarizə tədbirləri Azərbaycanın göstəricilərinə müəyyən qədər müsbət dəyişikliklər yaratsa da, durum arzu olunandan çox zəifdir.

The Heritage Foundation-in İqtisadi Azadlıq İndeksində də Azərbaycanın mövqeyində irəliləyişlər müşahidə olunur[34] (cədvəl 4).

Cədvəl 4

İqtisadi Azadlıq İndeksində Azərbaycanın mövqeyinin dinamikası

|

|

2020 |

2019 |

2018 |

2015 |

2010 |

2005 |

|

|

Ölkə reytinqi |

44/180 |

60/180 |

67/180 |

85/178 |

96/ 179 |

107 |

|

|

Ümumi reytinq |

69,3 |

65,4 |

64,3 |

61,0 |

58,8 |

54,4 |

|

|

Mülkiyyət hüquqları |

67,1 |

59,1 |

53,6 |

20,0 |

20,0 |

30,0 |

|

|

Məhkəmənin effektivliyi |

53,9 |

53,1 |

36,8 |

- |

- |

- |

|

|

Hökumətin dürüstlüyü (Government İntegrity) |

38,7 |

44,7 |

39,9 |

28,0 |

19,0 |

18,0 |

|

|

Vergi yükü |

88,0 |

87,5 |

87,5 |

88,1 |

79,5 |

79,2 |

|

|

Dövlət xərcləmələri |

63,0 |

59,5 |

59,4 |

59,7 |

77,5 |

87,0 |

|

|

Fiskal sağlamlıq |

99,2 |

89,4 |

95,5 |

- |

- |

- |

|

|

Biznesin azadlığı |

80,8 |

69,5 |

72,3 |

74,5 |

74,6 |

55,0 |

|

|

Əmək bazarında azadlıq |

66,2 |

63,9 |

71,9 |

79,1 |

82,5 |

64,8 |

|

|

Monetar azadlıq |

69,8 |

63,0 |

65,6 |

79,8 |

62,7 |

80,4 |

|

|

Ticarət azadlığı |

74,6 |

74,6 |

74,6 |

76,0 |

77,1 |

69,2 |

|

|

İnvestisiya azadlığı |

70,0 |

60,0 |

55,0 |

55,0 |

55,0 |

30,0 |

|

|

Maliyyə azadlığı |

60,0 |

60,0 |

60,0 |

50,0 |

40,0 |

30,0 |

|

(mənbə: https://www.heritage.org/index/)

Qeyd: burada 80-100 – azad, 70-79.9 - əsasən azad, 60-69.9 – mötədil azad, 50-59.9 - əsasən qeyri-azad və 40-49.9 – repressiv (əzilən) ölkələr hesab olunur

Cədvəldən göründüyü kimi, 2005-2019-cu illər dövründə İqtisadi Azadlıq İndeksində Azərbaycanın ümumi reytinqi 54.4-dən 69.3-ə yüksəlib və əsasən qeyri-azad ölkələr qrupundan mötədil azad ölkələr qrupuna keçə bilib. Azərbaycan ölkə sıralanmasında xeyli irəliləyib və 2005-ci ildəki 107-ci sıradan 2019-cu ildə 180 ölkə arasında 44-cü yerdə qərarlaşıb.

Ayrı-ayrı göstəricilər üzrə qiymətləndirməyə gəldikdə, Azərbaycanın ən yaxşı göstəriciləri fiskal sağlamlıq, vergi yükü və biznesin azadlığı göstəriciləridir. Azərbaycanın ən zəif göstəricisi isə hökumətin dürüstlüyü göstəricisidir: 38.7 bal. Bu göstərici üzrə Azərbaycan 200502019-cu illər dövründə heç bir ciddi irəliləyişə nail ola bilməyib. Bu göstərici istisna olmaqla, demək olar bütün qalan göstəricilərdə müsbət dinamika müşahiə olunur.

Dünya Bankı “Doing Business” indeksində də azərbaycanın mövqeyində ciddi irəliləyişlər baş verib. Lakin Dünya Bankı İnstitutunun son illər üzrə indekslə bağlı açıqlanan hesabatlarda dəyişikliklər ediləcəyi ilə bağlı bəyanatına görə burada indeksin məlumatlarını təqdim etməkdən çəkindik.

6. Korrupsiyaya qarşı mübarizə tədbirlərini vətəndaş cəmiyyəti (VC) necə qiymətləndirir?

Korupsiyaya qarşı mübarizədə VC institularının rolu əsasən aşağıdakılardan ibarətdir:

- Dövlət orqanlarında şəffaflığın, hesabatlılığın, informasiya əldə etmək haqqında qanunvericiliyin tətbiqinin dəyərləndirilməsi;

- Antikorrupsiya qanunvericiliyinin hazırlanması, normativ-hüquqi aktların və normativ aktların antikorrupsiya ekspertizası,

- Milli Strategiyanın işlənilməsi və həyata keçirilməsində iştirak və onun monitorinqi;

- Antikorrupsiya mədəniyyətinin formalaşdırılması;

- Maarifləndirmə, antikorrupsiya tədrisi, antikorrupsiya vəsaitlərinin hazırlanması;

- Korrupsiya faktı ilə üzləşmiş vətəndaşlara hüquqi yardımın göstərilməsi

Yuxarıda qeyd etdiyimiz kimi, 2014-cü ildən ölkədə QHT və qrant qanunvericiliyində edilən dəyişikliklərdən sonra VC-nin fəaliyyətinə yaradılan məhdudiyyətlər onların işləmək imkanlarını ciddi şəkildə məhdudlaşdırmışdır. Bununla belə ayrı-ayrı QHT-lər və fəal ictimai ekspertlər, özlərinin məhdud imkanları çərçivəsində olsa da, dövlət qurumlarının fəaliyyətində şəffaflıq və hesabatlılığın genişləndirilməsi, korrupsiya ilə mübarizə istiqamətində aparılan tədbirlərin monitorinqi və qiymətləndirilməsi işlərini həyata keçirməkdə davam edirlər.

Konstitusiya Araşdırmaları Fondu Açıq Hökumətin Təşviqinə Dair Hökumət -Vətəndaş Cəmiyyəti Dialoqu Platformasındakı fəaliyyəti çərçivəsində Korrupsiyaya qarşı mübarizəyə dair 2012-2015-ci illər üçün Milli Fəaliyyət Planı”nın icrasının müvafiq illər üzrə və yekun monitorinqini aparmışdır. Monitorinqlər üzrə hesabatlar Şəffaflıq-Azərbaycan təşkilatının saytında terləşdirilmişdir[35].

“Korrupsiyaya qarşı mübarizəyə dair 2012-2015-ci illər üçün Milli Fəaliyyət Planı”nın icrası üzrə yekun monitorinq hesabatında (2016) qeyd olunur ki, 3 il 4 ay ərzində MFP-nin orta icra göstəricisi 83% təşkil edib. 124 tədbirdən 79-da 100% icra qeydə alınıb. İki tədbir 83%-dən yuxarı icra olunub. 16 tədbirin icra səviyyəsi 65% yuxarı təşkil edib. 20 tədbir 50% səviyyəsində həyata keçirilib. İki tədbir 33% səviyyəsində icra edilib. 5 tədbir isə 16% icra olunub[36].

Avrasiya Bilik Mərkəzinin[37] ekspertləri 2019-cu ildə büdcə sisteminin fəaliyyətini tənzimləyən qanunvericilikdə dövlət və bələdiyyə maliyyəsinin şəffaflığı və hesabatlılığının artırılmasına yönəlik bir sıra dəyişikliklər edilib:

• Büdcə sistemi haqqında Azərbaycan Respublikasının Qanununda (2 iyul 2002-ci il, № 358-IIQ ) büdcə qaydasının tətbiqi və Orta Müddətli Xərclər Çərçivəsinin tətbiqi ilə bağlı əlavə və dəyişikliklər edilib;

• Bələdiyyələrin maliyyəsinin əsasları haqqında Azərbaycan Respublikasının Qanununda (7 dekabr 1999-cu il, № 772-IQ) maliyyə şəffaflığının və hesabatlılığının artırılmasını nəzərdə tutan müddəalar dəqiqləşdirilib;

• Azərbaycan Respublikasının Nazirlər Kabinetinin 26 noyabr 2018-ci il tarixli 504 saylı Qərarı ilə “Büdcə təşkilatlarının, dövlət adından yaradılan publik hüquqi şəxslərin, büdcədənkənar dövlət fondlarının, səhmlərinin (paylarının) 30 faizi və ya daha artıq hissəsi dövlətə məxsus olan təsərrüfat cəmiyyətlərinin illik maliyyə fəaliyyəti haqqında məlumatlarının, o cümlədən dövlət büdcəsindən verilmiş vəsaitdən və ya onlara ayrılmış əmlakdan istifadəyə aid olan informasiyanın internet informasiya ehtiyatlarında açıqlanması Qaydası” təsdiq edilib;

• Azərbaycan Respublikası Prezidenti “Ortamüddətli xərclər çərçivəsinin hazırlanması Qaydası”nın təsdiq edilməsi haqqında” Fərman (24 avqust 2018-ci il, №235) imzalayıb;

• Ortamüddətli xərclər çərçivəsinin icrasının təmin edilməsi ilə bağlı əlavə tədbirlər və “Ortamüddətli xərclər çərçivəsinin hazırlanması Qaydası”nın təsdiq edilməsi haqqında” Azərbaycan Respublikası Prezidentinin 2018-ci il 24 avqust tarixli 235 nömrəli Fərmanında dəyişiklik edilməsi barədə Azərbaycan Respublikası Prezidentinin Fərmanı (4 fevral 2019-cu il, № 513);

• Hesablama Palatası haqqında yeni qanun qəbul olunub (29 iyun 2018-ci il, № 1199-VQ) və s.

Azərbaycan Respublikasının Maliyyə Nazirliyi dövlər büdcəsinin proqnoz layihəsi, habelə icra büdcə üzrə hesabat ilə birlikdə Milli Məclisə təqdim edilən büdcə zərfi materiallarının böyük əksəriyyətini artıq öz saytında ictimailəşdirir[38]. Bunula belə, ekspertlər müəyyən ediblər ki, aşağıdakı maliyyə məlumatları ictimaiyyət üçün əlçatan deyil:

- büdcə təşkilatlarının büdcədənkənar xərclərinin təşkilatlar üzrə iqtisadi strukturu;

- dövlət zəmanəti ilə alınan xarici kreditlərin cəlb edildiyi layihələrin siyahısı və layihələr barədə məlumatlar;

- dövlət investisiyaları üzrə reallaşdırılacaq layihələrin siyahısı, layihələr üzrə xərclərin miqdarı, strukturu və əsaslandırılması;

- dövlət şirkətlərinin kvazifiskal fəaliyyətlər barədə məlumatlar;

- məqsədli büdcə fondlarının xərclərinin strukturu;

- hökumətin malik olduğu maliyyə aktivləri (siyahısı və dəyəri göstərilməklə) və qeyri-maliyyə aktivləri (siyahısı) haqqında məlumatlar;

- bütün vergi, rüsum və ödənişlər üzrə azadolmaların, güzəştlərin və preferensiyaların tam reyestiri, bu azadolma və güzətlərdən faydalanan hüquqi və fiziki şəxslərin siyahısı və faydalanma məbləğləri haqqında məlumatlar;

- büdcə təşkilatlarının (dövlət qurumlarının) ödənişli xidmətlərindən əldə etdikləri vəsaitlərin ümumi və əməliyyatlar üzrə tərkibi, həmin vəsaitlərin istifadəsi istiqamətləri və xərclərin strukturu haqqında məlumatlar;

- hər bir ayrıca götürülmüş rayon və ya şəhər üzrə toplanmış büdcə gəlirlərinin tədiyyə növləri üzrə strukturu;

- hər bir ayrıca götürülmüş rayon və ya şəhər üzrə büdcə xərclərinin strukturu (təhsil, səhiyyə, sosial müdafiə, investisiya və s.).

İqtisadi Təşəbbüslərə Yardım İctimai Birliyi “Yerli vətəndaş cəmiyyətinin potensialının gücləndirilməsi vasitəsilə Azərbaycanın regionlarında şəffaflıq təşəbbüslərinin və ictimai informasiyalara əlçatanlığın genişləndirilməsi” layihəsi çərçivəsində 2020-ci ilin əvvəllərində Mingəçevir şəhəri və 3 rayonda yerli səviyyədə ictimai informasiyalara əlçatanlıq səviyyəsini qiymətləndirmişlər[39]. Layihə dövlət qurumlarının və bələdiyyələrin fəaliyyətində informasiya açıqlığı ilə bağlı aşağıdakı nəticələri ortaya çıxardı:

- Yerli dövlət idarəetmə orqanlarının maliyyələşdirilməsi, eləcə də bu qurumların xəttilə ərazinin inkişafı üzrə xərcləmələr ilə məlumatlar qapalıdır. Hətta informasiya sorğuları vasitəsilə bu məlumatları əldə etmək mümkün deyil;

- Rayon və şəhərlər üzrə büdcə xərclərinin strukturu (təhsil, səhiyyə, kənd təsərrüfatı və meliorasiya, sosial müdafiə və təminat), bu xərclərin xərclərinin həcmi və iqtisadi strukturu üzrə bölgüsü ictimaiyyət üçün əlçatan deyil;

- Rayon (şəhər) ərazisində dövlət proqramları çərçivəsində ayrılan vəsaitlərin məbləği və xərclərin strukturu barədə məlumatlar qapalıdır;

- İstər bələdiyyələrin, istərsə də yerli icra hakmiyyətlərinin mülkiyyətində olan əmlakın strukturu və həcmi barədə məlumatlara ictimaiyyətin əlçatanalığı yetərli səviyyədə deyil. İcra hakimiyyətləriundən fərqli olaraq bələdiyyələrdən bu qəbuldən olan məlumatları media və vətəndaş cəmiyyəti sorğular vasitəsilə əldə etmək nisbətən asandır;

- Yerli dövlət qurumlarının ya hesabatları ümumiyyətlə yoxdur, ya da ictimaiyyət üçün yetərincə əlçatan deyil;

- İcra Hakimiyyəti qurumlarının inetrnet saytının olmasına baxmayaraq effetktiv informasiya yayn mənbə kimi istifadə edilmir.

Şəffaflıq-Azərbaycan təşkilatı bu il “Azərbaycanda dövlət satınalmaları sisteminin təkmilləşdirilməsi” layihəsini həyata keçirib. Layihə çərçivəsində dövlət satınalmaları ilə əlaqədar qanunvericiliyin analizi həayat kemçirilib, çatışmazlıqlar, boşluqların təhlili aparılıb, korrupsiya riski yaradan, korrupsiya sövdələşmələrinə və subyektiv qərarların verilməsinə yol açan müddəalar müəyəynləşdirilib, şəffaflıq mexanizmlərinin effektivliyi qiymətləndirilib[40]. Təşkilatın araşdırması göstərib ki, dövlət satınalmaları üzrə vahid sayt yaradılmasına və elektron müsabiqələr keçirilməsinə baxmayaraq dövlət satınalmaları sahəsində hələ də şəffaflıq arzu olunandan aşağı səviyyədədir. Belə ki, 2017-ci ildə 8954 satınalma müqaviləsinin 5990-ı (66.9%-i), 2018-ci ildə 10923 müqavilənin 5463-ü (50.0%-i), 2019-cu ildə isə 11457 müqavilənin 6245-i (54.5%-i) saytda yerləşdirilib. Başqa tərəfdən 2019-cu ilə dair məlumatı saytın müxtəlif bölmələrində axtarmaq lazım gəlmişdir (hesabat, səh. 41).

Təşkilatın araşdırması dövlət satınalmaları sahəsində aşağıdakı ciddi problemləri aşkara çıxarıb:

- Dövlət adından satınalma həyata keçirməyə öhdəliyi olan bütün müəssisə və təşkilatların elektron reyestri hazır deyil,

- Elektron satınlama qanunvericlikdə istisna qoymadan icbari hüquqi müxanizm kimi təsbit edilməyib,

- Qanunvericilikdə müqavilələrin icrasına kameral elektron nəzarət tələbləri və posedurları nəzərdə tutulmayıb və s.

- Satınalma portalı dövlət satınalan təşkilatlarının bir çoxunu (SOCAR və onun törəmə müəssisələri, “Bakı Beynəlxalq Dəniz Ticarət Limanı” QSC, “Xəzər Dəniz Gəmiçiliyi” QSC və s.) əhatə etmir;

- Bir çox satınalma planları qanunvericiliyin tələblərinə uyğun təqdim olunmur və bəzi satınaalan təşkilatlar satınalma planını satınalma proseduru elan olunmazdan 7-10 gün əvvəl yerləşdirirlər;

- Bəzi elanlarda nəzərdə tutulan məlumatların hamısı açıqlanmır, elanlarının qanunla müəyyən olunmuş qaydada, tam şəkildə açıqlanmasını təmin edən informasiya texnologiyaları əsasında nəzarət mexanizmi yoxdur;

- Portal bağlanmış bütün satınalma müqavilələri barədə ətraflı məlumatın verilməsini təmin etmir;

- Satınalmalarda iştirak etmiş rəqiblərin (iddiaçı və iştirakçılar) adları və onların qiymət təklifləri, yaxud bal sistemi üzrə sıralanması təqdim olunmur;

- Bağlanmış müqavilələr barədə təqdim olunan operativ informasiya müfəssəl deyil;

- Elektron satınalmalar ixtisas uyğunluğu olmayan şirkətlərin satınalmalarda istirakının qarşısını ala bilməyib, ixtisas uyğunluğu tələbi üzrə ballar minimal səviyyədədir;

- Satınamla müqavilələri üzrə arxiv məlumatlarının (cari dövrədək keçirilmiş satınalmaların) heç də hamısı məlumat bazasında saxlanmır;

- Bir sıra satınalan təşkilatlar satınalmaların nəticələri üzrə bildirişdə bağlanmış müqavilənin tarixini və məbləğini təqdim etmirlər;

- Satınalma metodları üzrə yekunlaşmış müsabiqələrin elanları arxivləşdirilmir, başa çatdıqdan sonra bazadan çıxarılır.

Sahibkarlığa və Bazar İqtisadiyyatının İnkişafına Yardım Fondunun ekspertləri bu il "İri dövlət müəssisələrinin səmərəlilik problemləri və bunların həlli yolları" layihəsi çərçivəsində bir qrup iri dövlət müəssisələrinin fəaliyyətini araşdırmışlar. Ekspertlər dövlət şirkətlərinin fəaliyyəti ilə bağlı aşağıdakı problemləri aşkara çıxarıblar[41]:

- Dövlət şirkətləri həm fəaliyyət göstərdikləri sektorlar üzrə tənzimləmə, həm də kommersiya funksiyalarını həyata keçirməkdə davam edirlər;

- Dövlət şirkətlərinin dövlətlə maliyyə münasibətləri tənzimləyən və onların maliyyə axınlarına nəzarət imkanı verən mexanizmlər ortada yoxdur;

- Dövlət şirkətlərində korporativ idarəetmə hələ də tətbiq olunmayıb;

- Dövlət şirkətlərinin əksəriyyəti illik maliyyə və fəaliyyət hesabatlarını ictimaiyyətə açıqlamırlar;

- Fövlət şirkətlərinin bir hissəsi hələ də maliyyə hesabatlılığının beynəlxalq standartlarına keçməyiblər;

- Dövlət şirkətlərinin kvazifiskal xərclərlə yüklənməsi təcrübəsi davam edir;

- Dövlət şirkətləri hələ də qeyri-profil funksiyalarla yüklənməkdə davam edir və s.

Korrupsiyaya qarşı mübarizə tədbirlərinin nəticələrinin hökumət, beynəlxalq təşkilatlar və yerli VC tərəfindən qiymətləndirilməsi durumunun araşdırılması ilə yanaşı bu layihə çərçivəsində 50 ekspert arasında sorğu keçirilib və son illər ölkədə korrupsiyaya qarşı mübarizə sahəsində atılan addımların nəticələri ilə bağlı onların münasibətləri öyrənilib. Aşağıda həmin sorğunun nəticələri təqdim olunur.

7. Antikorrupsiya tədbirlərinin səmərəliliyinin qiymətləndirməsinə dair ekspert sorğusunun nəticələri

7.1. Sorğunun məqsədi

Sorğunun məqsədi son illər Azərbaycan hökumətinin həyata keçirdiyi korrupsiya ilə mübarizə tədbirlərinin və bu istiqamətdə yaradılmış hüquqi mexanizmlərin səmərəliliyinə dair ekspert rəylərinin öyrənilməsidir.

Sorğuya vətəndaş cəmiyyətini təmsil edən və müstəqil fəaliyyət göstərən ekspertlər, media təmsilçiləri cəlb edilib. Respondentlərin seçimi zamanı əsas meyar kimi onların öz fəaliyyətlərində şəffaflıq, informasiya açıqlığı və korrupsiya mövzulara maraq göstərməsi nəzərə alınıb.

Sorğuya ümumilkdə 50 nəfər ekspert cəlb edilmişdir ki, onlardan 40 nəfəri Bakı şəhərində, 10 nəfəri isə ölkənin müxtəlif regionlarında fəaliyyət göstərir.

Respondentlərə təqdim olunan sorğu anketi ümumilikdə 14 sualdan ibarət olub. Sualların 8-i qapalı, 6-i isə açıq suallardan ibarət olub.

7.2. Sorğunun əsas nəticələri

İlk olaraq respondentlərin korrupsiyanın ölkə üçün nə dərəcədə kəskin problem saymasına münasibəti aydınlaşdırılıb.

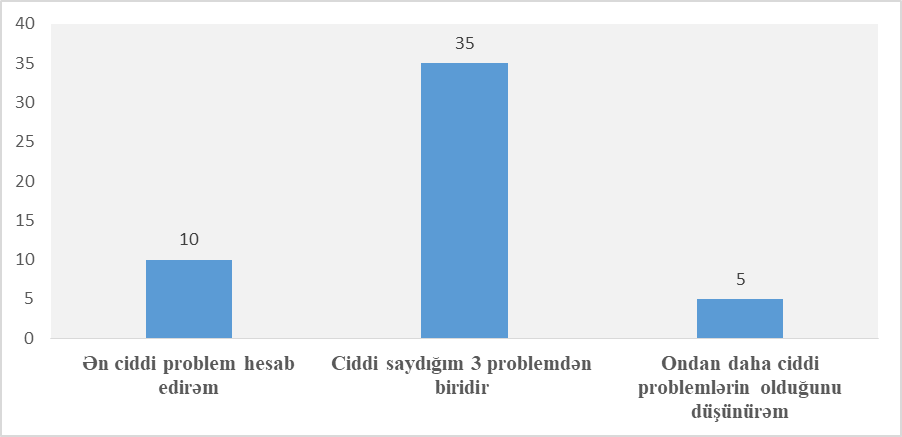

Hazırkı şəraitdə korrupsiyanı ölkə üçün nə dərəcədə ciddi problem sayırsınız?

Ekspertlərin 20%-i (10 nəfər) korrupsiyanı ölkə üçün ən ciddi, 70%-i (35 nəfər) isə ilk üçlükdə qərarlaşan vacib problemdən biri hesab edir. Respondentlərin 10%-i (5 nəfər) hesab edir ki, ölkənin korrupsiyadan daha ciddi həlli vacib olan problemləri var.

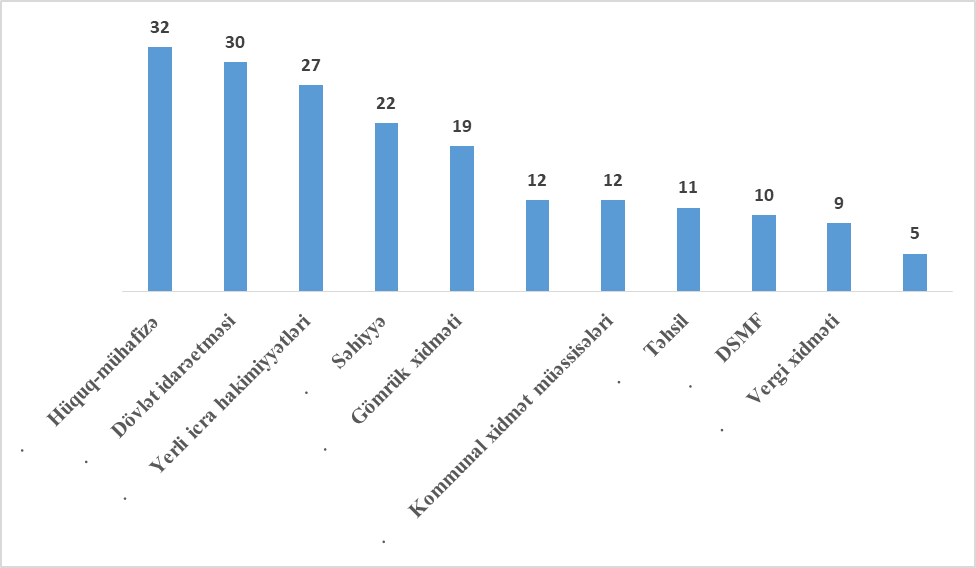

Sorgu iştirakçılarının əhəmiyyətli hissəsi – 64%-i (32 nəfər) hesab edir ki, ölkədə ən yüksək səviyyədə korrupsiyalaşmış sahə hüquq-mühafizədir. Dövlət idarəetməsi və yerli icra hakimiyyəti orqanlarının fəaliyyətini də respondentlər ən yüksək səviyyədə korrupsiyalaşmış ilk 3 sahə sırasında göstəriblər.

Ən çox korrupsiyalaşmış hesab elədiyiniz sahələr hansılardır?

Ekspertlər nisbətən az korrupsiyalaşmış sahələr kimi vergi xidmətini və sahibkarların fəaliyyətinin lisenziyalaşdırılmasını (həmçinin icazələrin verilməsi) qeyd ediblər.

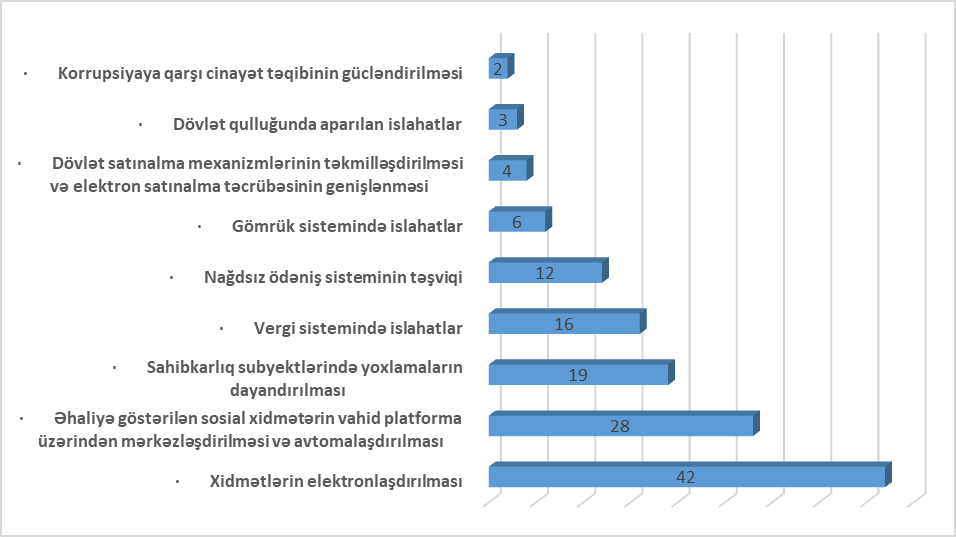

Növbəti sual ekspertlərin son dövrlər həyata keçirilmiş hansı antikorrupsiya tədbirlərini daha effektiv saydıqlarını öyrənməklə bağlı olub.

Son dövrlər həyata keçirilmiş antikorrupsiya tədbirlərindən hansıları daha effektiv sayırsınız?

Respondentlərin 84%-i (42 nəfər) ən effektiv tədbir kimi xidmətlərin elektronlaşdırılmasını qeyd ediblər. Öz növbəsində, əhaliyə göstərilən sosial xidmətlərin avtomatlaşdırılaraq vahid platforma üzərindən mərkəzləşdirilməsi, sahibkarlıq subyektlərində yoxlamaların dayandırılması da daha effektiv hesab edilən ilk 3 tədbir sırasında qeyd edlib. Vergi sistemində islahatlar və nağdsız ödəniş sistemlərinin təşviqi də müyyən səviyyədə effektiv antikorrupsiya tədbirləri kimi qiymətləndirilib.

Ekspertlər bu sualla əlaqədar öz rəylərini də bölüşüblər. Ortaq möve budur ki, ASAN və DOST kimi mexanizmlər əsasında dövlət xidmətlərinin elektronlaşdırılması, bürokratik manelərin aradan qaldırılması, təhsil və səhiyyə sistemində işə qəbulun mərkəzləşdirilmiş test imtahanları əsasında həyata keçirilməsi ən müxtəlif sahələrdə rüşvətin qarşısının alınmasında kifayət qədər effektiv nəticələr əldə etməyə imkan verib. Lakin dövlət satınalınmalarında şəffaflığın təmin edilməməsi, elektronlaşdırmanın hərtərəfli tətbiqinin ləngiməsi hələ də korrupsiya ilə mübarizədə zəruri nəticələr çatmağa imkan vermir.

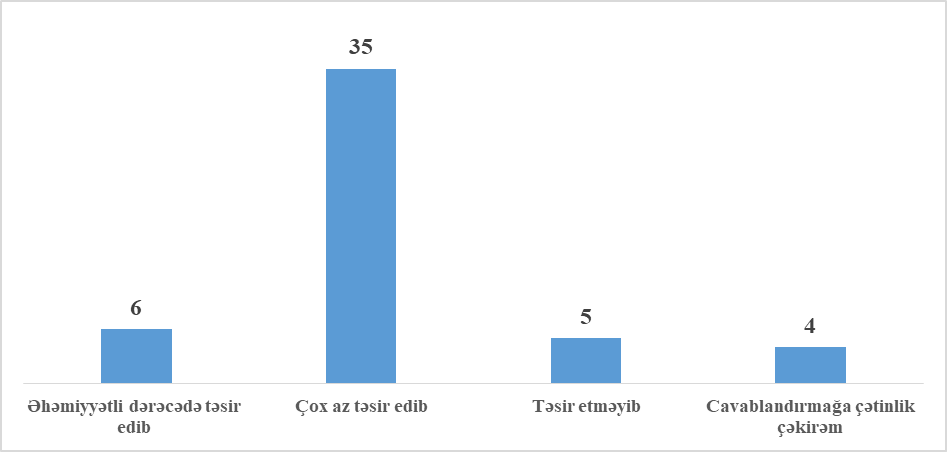

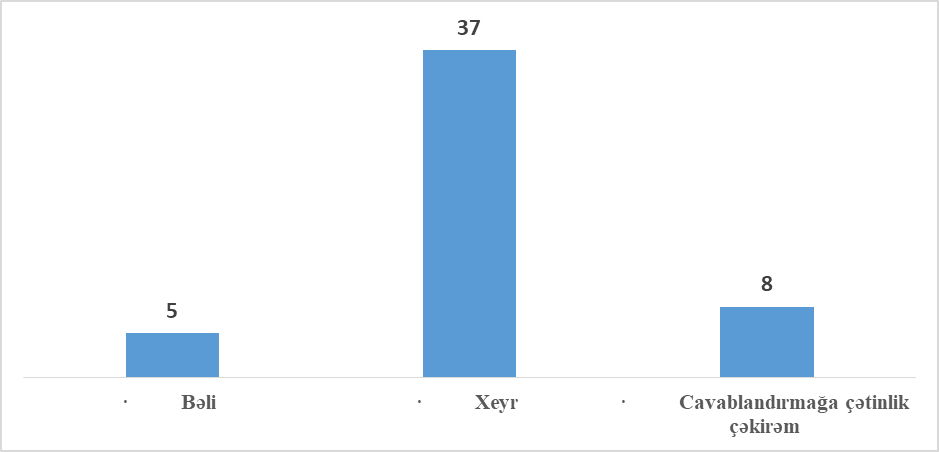

Aydın məsələdir ki, antikorrupsiya tətbirləri effektiv tətbiqi dövlət orqanlarının fəaliyyətində də hesabatlılıq və şəffaflığın artması ilə müşayiət olunmalıdır. Bu baxımdan ekspertlərə ünvanlanan daha bir sual dövlət qurumlarının fəaliyyətində hesabatlılıq və şəffaflıq baxımından hansısa müsbət dəyişikliklərin müşahidə edilib-edilməməsilə bağlı idi.

Antikorrupsiya tədbirlərinin dövlət qurumlarının fəaliyyətində şəgffaflıq və hesabatlılığa təsirini necə qiymələndirərdiniz?

Respondentlərin əhəmiyyətli hissəsi – 35 nəfəri (70%) qeyd edib ki, antikorrupsiya tədbirlərinin dövlət orqanlarının fəaliyyətində şəffaflıq və hesabatlılıq təşəbbüslərinin genişlənməsinə təsiri çox az olub. Ekspertlərin 12%-i (6 nəfər) “əhəmiyyətli dərəcədə təsir edib”, 10%-i “ümumiyyətlə təsir etməyib” cavabını verib. Sorğuya cəlb edilənlərin 8%-i (4 nəfər) bu suala cavablandırmağa çətinlik çəkdiyini bildirib.

Ekspertlərdən konkret nümunə kimi bir sıra antikorruspiya tədbirlərinin effektiv olub-olmaması ilə bağlı öz arqument və əsaslandırmalarını təqdim etmələri istənilib. Məsələn, onlar müxtəlif dövlət qurumlarında yaradılmış Appelyasiya Şuralarının fəaliyyəti nə dərəcədə effektiv hesab edir? Rəyi soruşulan ekspertlərin çox az hissəsi (20%-i və ya 10 nəfəri) bu Şuraların müəyyən səviyyədə effekt verdiyini söyləyib. Appelyasiya Şuralarının mühüm antikorrupsiya mexanizmi kimi səmərəsiz olduğunu qeyd edən ekspertlərin əsas arqumentlərini aşağıdakı kimi ümumiləşdirmək mümkündür:

- Appelyasiya Şuralarını yaradılması təqdirəlayiq haldır, amma bir çox strukturlarda, xüsusən yerli icra hakimiyyətlərində real fəaliyyətləri yoxdur;

- Qərarvermə prosesinə təsiri çox azdır və əksər hallarda yoxdur;

- Qanunvericiliyə əsasən, apellyasiya şuralarına şikayətləri yalnız sahibkarlar, onların qanuni nümayəndələri verə bilərlər və bu şikayətlər yalnız sahibkarlıq fəaliyyəti ilə, eləcə də onların özlərinə aid sahibkarlıq fəaliyyəti ilə bağlı olmalıdır. Mövcud prosedurlar bəzi məhdudiyyətlər gətirir. Məsələn, sahibkar Prezident Administrasiyasının Appelyasiya Şurasına o zaman müraciət etmək hüququ qazanır ki, aşağı qurumda tələbi ödənilməsin. Belə mərhələli müraciət isə həllini gözləyən prosesin uzanmasına gətirib çıxarır.

- İctimaiyyətin bu qurumların fəaliyyəti barədə geniş məlumatı yoxdur. Halbuki onlar qəbul etdiyi bütün qərarlar, müzakirələrin detalları barədə cəmiyyətə geniş və operativ məlumatlar təqdim etməlidirlər;