Dövlət Neft Fondunun investisiya fəaliyyəti üzrə hesabatlılıq: İnformasiyaların əhatəliliyi baxımından qiymətləndirmə

Mündəricat

1. Dövlət Neft Fondunun missiyası

2. Fondun investisiya strategiyası

3. İnvestisiya fəaliyyətinin nəticələrilə bağlı hesabatlılıq

4. Neft Fondunun investisiya fəaliyyətinin nəticlərilə bağlı hesabatlılığın artırılması üçün təkliflər

May 2021-ci il

1. Dövlət Neft Fondunun missiyası

Azərbaycan Dövlət Neft Fondu (ARDNF) yarandığı ilk mərhələdə “gələcək nəsillər üçün yığım” fondu kimi fəaliyyətə başlasa da, daxilolmaların sürətlə genişləndiyi şəraitdə ölkə iqtisadiyyatının kənar borclanma olmadan resurs kapitalı hesabına böyümə ehtiyacının artması onun sabitləşdirici funksiyasını da önə çıxardı.

Fondun yaradılamasına dair 29 dekabr 1999-cu il tarixli prezident fərmanında[1] da qeyd edilirdi ki, təsisatın yaradılmasında əsas məqsəd resurs sektorundan daxil olan valyuta vəsaitlərinin toplanması və səmərəli idarə edilməsi, eləcə də ehtiyac olduqca öncül sahələrin inkişafına, sosial-iqtisadi əhəmiyyətli layihələrə istifadəsinin təmin olunmasıdır.

Cəmi 1 il sonra (29 dekabr 2000-ci il) təsdiqlənən Neft Fondunun fəaliyyətinə dair Əsasnamənin[2] 2-ci bəndində isə Fondun əsas vəzifəsi kimi hazırkı və gələcək nəsillərinin mənafeyi naminə neft-qaz layihələrindən əldə olunan gəlirlərin yığılması və səmərəli idarə olunması göstərilirdi.

Fondun hesabatlarının təhlili göstərir ki, qurumun mövcud olduğu son 20 il (2000-2020-ci illər) ərzində onun yığım funksiyasının prioritetliyi qorunmayıb.

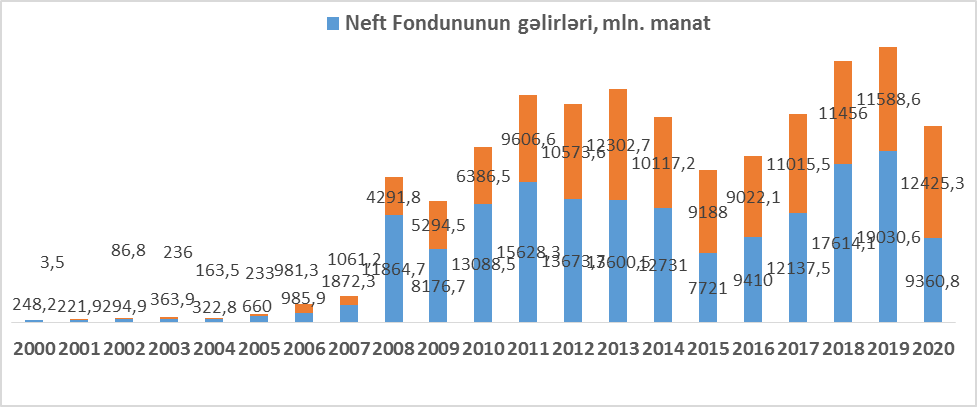

2000-2020-ci ildə Neft Fondunun gəlir və xərcləri, mln. manatla[3]

Belə ki, təhlil aparılan dövrdə ARDNF-nin ümumi daxilolmalarının həcmi 169 mlrd. manat (müvafiq dövrün məzənnələri ilə 165 mlrd. dollara yaxın) təşkil edib və həmin vəsaitlərin təxminən 75%-i, 20 illik resurs gəlirlərinin 25%-dən bir qədər artıq hissəsi yığıma yönəldilib. Ötən dövrdə bütün xərcləmələrdən sonra Fondun hazırkı dövrə olan yığımlarının həcmi ABŞ dolları ifadəsində 43 mlrd. dollara yaxındır. Hesabatların analizi göstərir ki, son 20 ildə Fond vasitəsilə xərcləmələrin dinamikası xeyli fərqli olmuşdur.

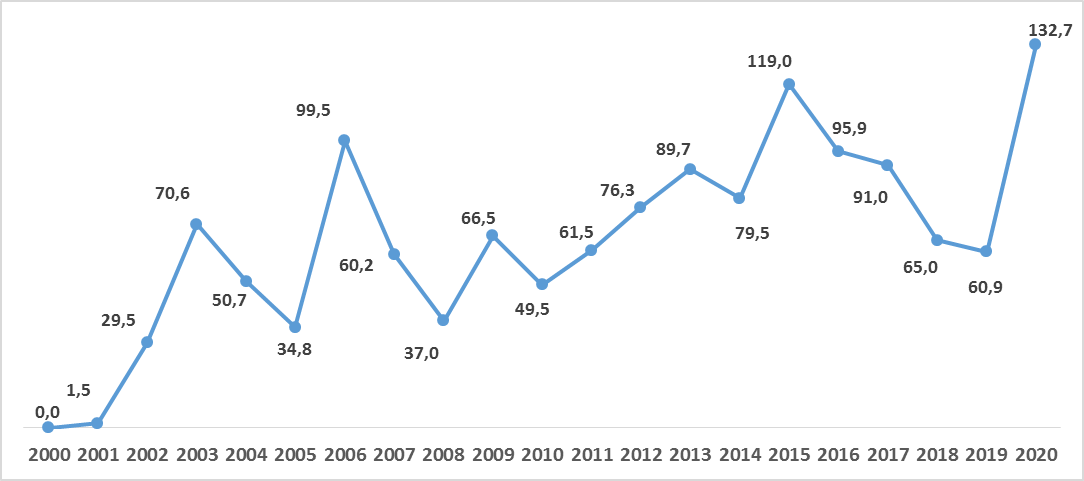

Neft Fondunun vəsaitlərinin xərclənmə əmsalı, Fondun illik xərcləmələrinin daxilolmalarına nisbəti (%)

2000-2005-ci illərdə xərcələmə əmsalı daha aşağı olub və 70.6%-i ötməyib. Lakin sonrakı 15 ildə xərcləmə əmsalı hətta 100%-i ötüb və bu xərcləmələrə təkcə cari ilin daxilolmalarını deyil, həmçinin əvvəlki illərin yığımlarının da cəlb edildiyini göstərir. Məsələn, xərcləmə əmsalı 2015-ci ildə 119%, 2020-c- ildə isə 132.7% təşkil etmişdir. Belə ki, Fondun xərcləmələri cari gəlirlərini 2015-ci ildə 1.4 mlrd. dollar, 2020-ci ildə isə 1.8 mlrd. dollar üstələmişdi. Yerdə qalan illər üzrə isə xərcləmə əmsalı 37-96% intervalında dəyişmişdi.

Hazırkı dövrə qədər Fondun bütün xərcləmələrinin 89%-i (105 mlrd. dollara yaxın) dövlət büdcəsinə transfer edilmiş, 11%-i isə öz büdcəsi vasitəsilə müxtəlif layihələrə yönəldilmişdir. Nəticə etibarı ilə isə 2020-ci ilin sonuna Dövlət Neft Fondunun sərəncamında olan aktivlərin həcmi təxminən 43.5 mlrd. dollar təşkil etmişdir.

Fond özünün investisiya strategiyasına uyğun olaraq sərəncamındakı aktivlərin idarə olunması ilə müxtəlif məlumatları ictimaiyyətlə paylaşır. Lakin burda əsas sual budur: Dövlət Neft Fondunun investisiya portfel ilə bağlı ictimaiyyət üçün açıqlanan informasiayalar qaneedicidirmi? Açıqlanması zəruri olan başqa mühüm məlumat və göstəricilər də varmı?

Təqdim olunan analizdə xüsusilə Norveç təcrübəsi nəzərə alınaraq ARDNF-nin investisiya fəaliyyətinin yekunlarına dair hesabatlılığı təhlil edilib. Hazırkı şəraitdə hansı məlumatların açıqlanmasının zəruriliyinə keçməzdən öncə Fondun investisiya strategiyası ilə bağlı hüquqi tələblərə, faktiki olaraq açıqlanan informasiyaların əhatə dairəsinə diqqət yetirməyə ehtiyac var.

2. Fondun investisiya strategiyası

Dövlət Neft Fondunun investisiya strategiyası ölkə prezidentinin 19 iyun 2001-ci il tarixli fərmanı ilə təsdiqlənmiş “Azərbaycan Respublikası Dövlət Neft Fondunun valyuta vəsaitinin saxlanılması, yerləşdirilməsi və idarə edilməsi haqqında” Qaydalarla tənzimlənir[4]. Bu qaydalar Fondun büdcəsi vasitəsilə milli valyutaya konvertasiya edilərək xərclərənən vəsaitlər istisna olmaqla məcmu valyuta vəsaitlərinin (Fondun investisiya portfelinin) yerləşdirilməsi və idarə edilməsilə bağlı bütün prosesləri əhatə edir.

İnvestisiya portfelinin məcmu dəyəri Fondun bütün aktivlərinin aylıq əsasda yenidən qiymətləndirilməsi əsasında müəyyən edilir. Sənədin 2-ci maddəsinin tələblərinə görə, Neft Fondunun ölkə xaricindəki valyuta vəsaitləri yalnız Standart & Poor’s, Moody’s və Fitch beynəlxalq reytinq agentliklərinin uzunmüddətli öhdəliklər üzrə yüksək kredit reytinqi verdiyi bankların hesablarında saxlanıla bilər.

Qaydaların 3-cü bəndinə görə, Neft Fondunun aktivlərinin idarə edilməsi hər il təsdiqlənən investisiya siyasətinə uyğun həyata keçirilir. İnvestisiya portfelinin müəyyən hissəsinin idarə edilməsinə bu sahədə ixtisaslaşan maliyyə təsisatları (xarici menecerlər) cəlb edilməsi mümkün hesab edilir. Xarici menecerlər üzrə tələblər və idarəetməyə verilən portfelin hissəsi illik investisiya siyasəti ilə müəyyən olunur. Sənəddə valyuta vəsaitinin idarə edilməsinin aşağıdakı ümumi prinsipləri və istiqamətləri öz əksini tapmalıdır:

- investisiya portfelinin proqnozlaşdırılan həcmi;

- investisiya portfelinin aktivlər və valyutalar üzrə tərkibi və bölgü nisbəti;

- investisiya portfelinin hədəf gəlirliliyi;

- investisiya portfelinin risklərinin idarə edilməsi üzrə tələbləri;

- İnvestisiya portfelinin idarə edilməsinə xarici menecerlər cəlb edildiyi təqdirdə, onlara idarəetməyə verilən investisiya portfelinin hissəsi və idarəetməyə verilmə müddəti də daxil olmaqla menecerlər üzrə tələblər.

Neft Fondunun valyuta vəsaitinin idarə olunmasında risklərin azaldılmasının təmin olunması məqsədi ilə onların hədləri bir sıra prinsiplər əsasında müəyyən edilir. Belə prinsiplərə kredit riskinin (maliyyə təsisatına və müəyyən bir növ aktivə investisiya olunan məbləğin maksimum həddinin, həmçinin kredit reytinqinin müəyyən olunması), likvidlik riskinin (standart dövrlər üçün minimum likvidlik limitinin müəyyən edilməsi), bazar riskinin (valyuta riski və faiz dərəcəsi riskinin), investisiya portfelinə daxil olan hər bir valyutanın və bu valyutalarda ifadə olunmuş investisiya aktivlərinin portfeldəki maksimum xüsusi çəkisinin müəyyən edilməsi daxildir.

Nümunə olaraq, bu qaydalara əsasən hazırlanmış 2021-ci il üzrə investisiya strategiyasının[5] detallarına baxmaq mümkündür. Sənədin 2-ci bəndində qeyd edilir ki, il ərzində Fondun investisiya siyasətinin məqsədi əsas kapitalın itirilməsi riskinin aşağı olması şərtilə maksimum gəlirliliyin əldə edilməsinə imkan verən investisiya siyasəti həyata keçirilməsidir. İl üzrə investisiya portfelinin proqnozlaşdırılan ortaçəkili həcmi 41,1 milyard dollara bərabər götürülür. İnvestisiya portfelinin valyuta tərkibi aşağıdakı kimi müəyyən edilir:

- 65 faizi ABŞ dollarında ifadə olunan aktivlərə;

- 20 faizi avroda ifadə olunan aktivlərə;

- 5 faizi İngiltərə funt sterlinqində ifadə olunan aktivlərə;

- qalan 10 faizi isə digər valyutalarda ifadə olunan aktivlərə yerləşdirilə bilər.

İnvestisiya portfelinin altportfelləri kimi investisiya portfelinin məcmu dəyərinin maksimum 50%-ni borc öhdəlikləri və pul bazarları alətlərinə, 25%-ni səhmlərə və 10%-i daşınmaz əmlaka, 15%-i isə qızıla yatırıla bilər.

Fondun borc öhdəlikləri və pul bazarları alətlərinin idarə edilməsinin hədəf gəlirliliyi (bençmark) kimi müvafiq valyuta üzrə ”ICE BofA Fixed Income Indices” əsas götürülür. Bu indeks ABŞ-ın nəhəng investisiya bankı olan “Merrill Lynch” tərəfindən hazırlanıb, istiqraz və borc bazarlarının timsalında sabit gəlirli aktivlərin performansını ölçür. ”ICE BofA” indeksi həm ABŞ dolları, həm də avro nominallı istiqraz bazarlarını performansını ölçür. Lakin indeksə daxil olmaq istəyən emitentlərə qarşı sərt tələblər mövcuddur. Məsələn, istiqraz buraxan ölkənin beynəlxalq kredit agentlikləri (Standart & Poor’s, Moody’s, Fitch) tərəfindən aldığı reytinq investisiya reytinqi olmalı, bazara təqdim olunan borc öhdəliyinin minimum dövriyyəsinin 250 mln. dollar ekvivalentində olması təmin edilməlidir. Fondun 2019-cu il üzrə fəaliyyətin yekunlarına dair hesabatında [6]qeyd edilib ki, həmin il üçn sabit gəlirli qiymətli kağızlar və pul bazarları alətləri uzrə secilmiş hədəf gəlirliliyi 6 aylıq LİBOR faiz dərəcəsi (avroda ifadə olunan aktivlər ucun 6 aylıq EURİBOR faiz dərəcəsi) müəyyənləşdirilmişdi. LİBOR isə London banklararası bazarda 5 müxtəlif valyuta (dollar, avro, ingilis funtu, İsveçrə frankı, yapon yeni) ilə iri bankların bir-birinə müxtəlif dövrlər (gecəlik, həftəlik, 3, 6 və 12 aylıq) verdiyi kreditlərin orta çəkili faiz dərəcəsini ifadə edir. LİBOR həmçinin dünyada suveren borc kağızlarının, valyuta svapları üzrə faiz dərəcələrinin də müəyyən edilməsində hədəf göstərici kimi istifadə edilir. Yeri gəlmişkən, 2020-ci ilin əvvəllərindən başlayaraq LİBOR faiz dərəcəsində kəskin enmə müşahidə edlib[7]. Məsələn, ABŞ dolları ilə ifadə olunan kreditlər üzrə 6 aylıq faiz dərəcəsi son 16 ayda 1.75%-dən 0.21%-ə enmiş, avro ilə ifadə olunan kreditlər üzrə 6 aylıq faiz dərəcələri isə (-)0,32%-dən (-)0.52%-ə yüksəlmişdir.

Öz növbəsində, səhmlərin hədəf gəlirliliyi (bençmark) kimi “MSCI Stock Market Indexes” əsas götürülür. Bu indeks isə “Morgan Stanley Capital International” şirkəti tərəfindən tətbiq edilir. MSCİ indeksi dünyanın 23 inkişaf etmiş, 24 inkişaf etmiş ölkələrinə məxsus, dünya üzrə 20 mindən artıq şirkəti əhatə edir. İndeksə daxil olan şirkətlərin kapitalizasiyası qlobal səhm bazarının 85%-ni əhatə edir. İndeksə aid sayt (https://www.msci.com/developed-markets) vasitəsilə dünyanın ən müxtəlif coğrafiyasında səhm bazarlarının dinamikasını və performansını izləmək mümküdür.

Sənəddə investisiya portfelinin risklərinin idarə olunması üzrə bir tələblər də müəyyən edilib. Məsələn, depozitar banklar və bençmarka daxil olan dövlətlərin borc öhdəlikləri istisna olmaqla bir maliyyə qurumunun və ya bir investisiya aktivinin investisiya portfelindəki maksimal xüsusi çəkisi investisiya portfelinin məcmu dəyərinin 15 faizi həddində müəyyən edilir. Yaxud Fondun büdcə xərcləri üzrə planlaşdırılan pul və digər köçürmələrinin tam və vaxtında yerinə yetirilməsini təmin etmək üçün vəsaitinin 100 milyon ABŞ dollarından az olmayan hissəsi yüksək likvidliyə malik qısamüddətli pul bazarları alətlərində saxlanılmalıdır. Nəhayət, daha bir mühüm tələb aktivləri idarə edən xarici menecerlərlə bağlıldır. Cəlb edilən xarici menecerin özünün və ya onun əsas təsisçisinin kredit reytinqi beynəlxalq kredit agentliklərinin (Standard & Poor's, Fitch və ya Moody's) investisiya dərəcəli kredit reytinqindən aşağı olmamalı və ya onun aktivlərin idarə edilməsində ən azı 5 il müsbət təcrübəsi, yaxud dəyəri 1 (bir) milyard ABŞ dolları məbləğindən az olmayan aktivlərin idarə edilməsində səriştəsi olmalıdır. Bundan əlavə, xarici menecerlərə idarəetməyə verilən vəsaitin ümumi həcmi investisiya portfelinin məcmu dəyərinin 60 faizindən, bir xarici menecerə idarəetməyə verilən vəsaitin maksimum həcmi investisiya portfelinin məcmu dəyərinin 5 faizindən artıq olmamalıdır.

3. İnvestisiya fəaliyyətinin nəticələrilə bağlı hesabatlılıq

ARDNF-nin mövcud təcrübəsində investisiya fəaliyyətilə bağlı məlumatları aşağıdakı 3 mənbədən almaq mümkündür:

- Hər rübün sonunda son 3 ay üzrə investisiya fəaliyyətinin yekunlarına dair məlumatlar açıqlanır və həmin hesabatlar Fondun saytı vasitəsilə hər kəs üçün əlçatandır[8].

Rüblük hesabatlar qısa icmal xarakterli olur, investisiya fəaliyyətinin yekunlarına dair hər hansı analiz təqdim edilmir, yalnız informasiyalar açıqlanır. Bu hesabatlar ictimaiyyətə aşağıdakı məlumatları əldə etməyə imkan verir:

- Hesabat dövrünün sonuna Fondun investisiya portfelinin ABŞ dolları ilə ümumi həcmi, onun valyuta strukturu.

Məsələn, ən son açıqlanan hesabata görə, 2020-ci il üzrə Fondunun aktivlərinin məcmu məbləği 43563.4 mln. dollar təşkil edib.

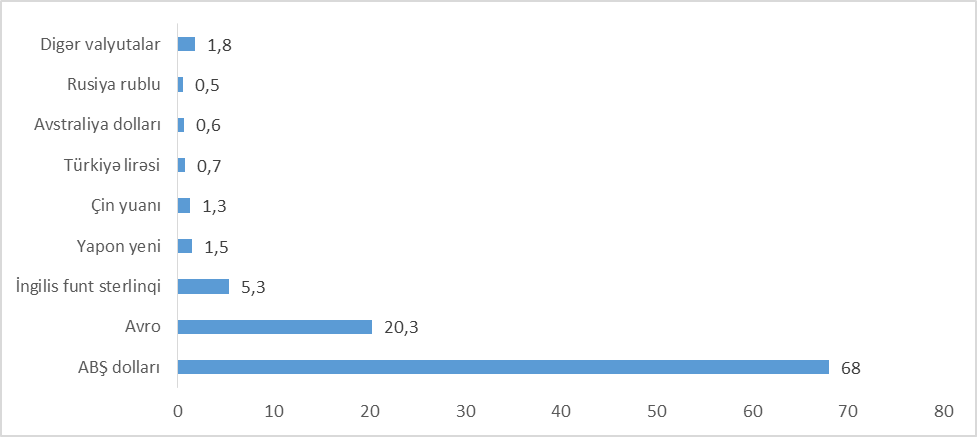

2020-ci ilin yekunlarına görə Neft Fondunun aktivlərinin valyuta strukturu,%

Məlumatlardan göründüyü kimi, ən yüksək paya ABŞ dolları (68%), avro (20,3%), ingilis funtu (5.3%) saihbdir və onların birlikdə payı 93.6% təşkil edir. Yerdə qalan valyutaların birgə payı 6.4% təşkil edir ki, onların da sırasında Yapon yeni (1.5%) və Çin yuanı (1.3%) daha üstün xüsusi çəkiyə malik olub. Hesabatda valyuta strtukturuna dair əlavə məlumatlar da təqdim edilib. Məsələn, aydın olur ki, “digər valyutalar”ın strukturunda Azərbaycan manatı ilə də yığım var və bu təxminən 0.2% (95 mln. dollar ekvivalentində) təşkil edir. Bundan əlavə, ABŞ dolları ilə yığımların 14.2%-ni (6171 mın. dollar) qızıla yatırımlar təşkil edir. Yəni qızıl nəzərə alınmadıqda bilavasitə ABŞ dolları ilə xalis yatırımların xüsusi çəkisi 53.8% təşkil edir.

- Hesabat dövrünün sonuna Fondun investisiya portfelinin aktivlər üzrə bölgüsü.

2020-ci ilin yekunlarına görə, Fondunun aktivlərinin 63,8%-ni sabit gəlirli aktivlər (istiqrazlar və pul bazarı alətləri), 15,9%-ni səhmlər, 14,2%-ni qızıl, 6.1%-ni isə daşınmaz əmlak təşkil etmişdir.

- Sabit gəlirli investisiya portfelinin kredit reytinqləri üzrə təsnifat.

2020-ci ilin yekunlarına görə, yerli (Azərbaycana məxsus) borc kağızlarına qoyulmuş sərmayələr istisna olmaqla Fondun yerdə qalan sabit gəlirli aktivlərinin 54,9%-i AAA reytinqli, 13,8%-i AA reytinqli, 22,5%-i A reytinqli, 7.4%-i BBB reytinqli, 1.4%-i isə qeyri-investisya reytinqli alətlərdə saxlanır

- Sabit gəlirli investisiya portfelinin yerləşdirmə müddətinə görə təsnifatı

2020-ci ilin yekunlarına görə, Fondun sabit gəlirli aktivlərinin 37%-i 1 ilədək, 29,6%-i 1-3 il müddətinə, 21%-i 3-5 il müddətinə, 12,4%-i isə 5 ildən artıq müddətə olan aktivlərdən ibarətdir.

- Aktivlərin coğrafi amillər və inkişaf səviyyəsinə görə bölgüsü.

2020-ci ilin yekunlarına görə, Fondun aktivlərinin 29,26%-i Avropa, 24,96%-i Şimali Amerika, 23,48%-i Asiya və Sakit Okean regionuna sərmayə edilib. Eyni zamanda, aktivlərin 59,26%-i inkişaf etmiş, 20.73%-i inkişaf etməkdə olan ölkələrə, yerdə qalan hissəsi isə (qızıl nəzərə alınmadan) beynəlxalq maliyyə qurumlarına yerləşdirilib.

- Aktivlərin məcmu gəlirliliyi və alportfeli təşkil edən alətlərin ümumi gəlirlilikdə xüsusi çəkisi.

2020-ci ilin yekunlarına görə, Fondun aktivlərinin məcmu gəlirliliyi 2.82% təşkil etdib və alətlər gəlirliliyin məcmu gəlirliliyə töhfəsi fərqli olub. Belə ki, ümumu gəlirliliyin 47%-ni səhmlər, 56%-ni sabit gəlirli aktivlər, 7%-ni isə daşınmaz əmlak təmin edib.

- İnvestisiya fəaliyyətinin yekunlarına dair Fondun illik fəaliyyətinə dair ümumi hesabatda daha detallı açıqlamalar təqdim edilir və həmin hesabatlar Fondun saytı vasitəsilə hər kəs üçün əlçatandır[9].

İnvestisiya fəaliyyətinin yekunlarına dair illik hesabatda açıqlanan informasiyalar rüblük hesabatlarla müqayisədə daha geniş və detallı olur. Məsələn, aktivlərin idarə olunması üçün cəlb edilən xarici menecerlərin adları, onlar vasitəsilə idarə olunan aktivlərin növləri, hər bir təsnifat üzrə aktivlərin həcmi, sabit gəlirli qiymətli kağızların növləri və müvafiq portfeldə onların payı barədə məlumatları illik hesabatdan əldə etmək mümkündür. 2019-cu ildə xarici menecerlər tərəfindən idarə olunan sabit gəlirli qiymətli kağızlar üzrə aktivlərin həcmi 351 mln. dollar olub ki, ondan 240 mln. dolları Dunya Bankının, 111 milyon dolları “DWS International”ın sərəncamında olub. Bundan əlavə, səhm portfelindən 4289 mln. dolları xarici menecerlərin idarəçiliyində olub ki, bundan da “UBS Asset Management” 1 775 mln. dollar, State Street Global Advisors” (SSGA) 1409 mln. dollar, “Mellon Investments Corporation” 390 mln. dollar, “BlackRock Investment Management” 370 mln. dollar, “Sumitomo Mitsui Trust International” (Sumitomo) 345 mln. dollar idarəetməyə götürüb. Xarici menecerlərin idaretməsində olan aktivlər ARDNF- nin məcmu portfelinin 11% - nə yaxın olub.

Sabit gəlirli investisiya portfelinin strukturu isə belə olub: korporativ istiqrazlar 26,4%, suveren borc kağızları 24,5%, maliyyə istiqrazları 23.4%, beynəlxalq təşkilatların borc kağızları 18.4%, depozit və nağd vəsaitlər 5%, digər alətlər 2.3% təşkil edib.

Sabit gəlirli investisiya portfelinin regional strukturuna gəldikdə, 36.9% Avropa, 26,8% Şimali Amerika, 26.3% Asiya, 3.2% digər regionların payna düşüb (6.2% beynəlxalq təşkilatlar).

Hesabatda ARDNF-nin səhm portfelinin coğrafi və sektorial strukturu, aktivlərin investisiya edildiyi səhm fondlarının adı və hər bir fond üzrə aktivlərin həcmi barədə məlumatlar açıqlanır. Hesabatda açıqlanan daha bir məlumat Fondun səhm portfelinin gəlirlilik səviyyəsidir. 2019-cu ildə ARDNF-nin səhm portfelinin gəlirliliyi yerli valyutada 28.5%, ABŞ dollarında isə 28.9% təşkil etmşdir.

İllik hesabata daşınmaz əmlak portfelinə daxil olan əmlaklar barədə detallı məlumatlar təqdim edilir. Fond 2019-cu ilin yekunlarına görə, dünyanın 5 böyük şəhərində (Londin, Moskva, Paris, Seul) daşınmaz əmlaka sahib olmuşdur.

Nəhayət, illik hesabatda investisiya alətlərinin hər biri üzrə gəlirlik və bu alətlərin hər birinin ümumi gəlirliliyə töhfəsi barədə məlumat açıqlanır. 2019-cu ilin yekunlarına görə, sabit gəlirli aktivlərin gəlirliliyi 3.02% (məcmu gəlirliliyə töhfəsi 41,7%), daşınmaz əmlak portfelinin gəlirliliyi 7.35% (məcmu gəlirliliyə töhfəsi 7,8%), səhm portfelinin gəlirliliyi 21.5% (məcmu gəlirliliyə töhfəsi 50,5%)

3) Hesablama Palatasının ARDNF-nin büdcəsinin icrasına dair verdiyi rəylərdə Fondun investisiya fəaliyyətinin yekunlarına dair məlumatlar açıqlanır[10].

ARDNF-nin büdcə icrası ilə bağlı Hesablama Palatasının hazırladığı rəydə Fondun investisiya fəaliyyətilə bağlı açıqladığı bəzi detallı məlumatlara çıxış imkanı yaradır. Məsələn, borc öhdəlikləri və pul bazarı portfelinin həm alətlər, həm valyutalar üzrə bölgüsü, həm də hər bir alət üzrə mütləq ifadədə gəlirlərin həcmi və gəlirlilik səviyyəsi barədə informasiyalar açıqlanır. Yaxud Fondun hesabatında “digər valyutalar” adı altında təqdim olunan aktivlərin dəyəri Palatanın rəyində hər bir valyuta növü üzrə dəqiq məbləğlər göstərilməklə açıqlanır.

Hesabalama Palatası öz rəyində sabit gəlirli aktivlərin (borc kağızları, depoztilər və s) növləri, onların hər biri üzrə gəlirlər və gəlirlilik səviyyəsi il bağlı daha detallı məlumatlar açıqlayır. Beynəlxalq təşkilatların və agentliklərin emissiya etdiyi borc kağızları, korporativ və suveren istiqarazlar, pul bazarı alətləri və depozitlər üzrə yatırımların həcmi, il ərzində ayrı-ayrılıqda onların hər birindən Fonda çatan gəlirlər barədə detallı məlumatlar ictimaiyyətə təqdim edilir. Məsələn, bu məlumatlardan aydın olur ki, gəlirlilik korporativ istiqrazlar üzrə 3.5%, suveren borc kağızları üzrə 2.1%, depozitlər və pul bazarı alətləri üzrə 2%, beynəlxalq təşkilatların qiymətli kağızları üzrə 2.4% təşkil edib.

İllik hesabatdan fərqli olaraq Rəydə Azərbaycanın borc kağızlarına sərmayələrlə bağlı ətraflı məlumatlar açıqlanır. Sənəd vasitəsilə SOCAR-ın, Beynəlxalq Bankın, Azərbaycan hökumətinin borc kağızlarına yatırımlar, onların hər biri üzrə əldə olunan gəlirlər barədə informasiyalarla tanışlıq mümkündür.

Nəhayət, Hesablama Palatası öz rəyi vasitəsilə səhm portfeli üzrə də xeyli informasiyaları icitmailəşdirir. Məsələn, müxtəlif portfellərə (MSCI Europe ex UK, MSCI World portfeli və s.) yönəldilən vəsaitlərin həcmi, onların gəlirlik səviyyəsi üzrə məlumatları əlçatan edir.

Analizin əsas nəticələri: Neft Fondunun investisiya fəaliyyətinin nəticlərilə bağlı hesabatlılığın artırılması üçün təkliflər

Şübhəsiz ki, həm Neft Fondunun, həm də Hesablama Palatasının ARDNF-nin investisiya fəaliyyərinin yekunları ilə bağlı ictimaiyyətə açıqladığı məlumatlar son dərəcə mühümdür. Lakin zaman keçdikcə müxtəlif suveren fondların, xüsusilə də dünayada ən qabaqcıl təcrübələrdən, eyni zamanda nəhəng aktivlərə malik biri hesab edilən Norveç Fondunun investisya fəaliyyətinə dair hesabatlılıq nümunələrindən bəhrələnmək ehtiyac var.

Əvvəla, informasiyaların təqdimatında səhihlik qorunmalıdır. Məsələn, Neft Fondu özünün investisiya strategiyasında qeyd edir ki, sabit gəlirli aktivlər üzrə sarəmayə qoyuluşlarının yüksək investisiya reytinqli alətlərlər üzrə həyata keçirilməsi təmin ediləcək. Buna öhədliyə uyğun olaraq hər il borc portfeli üzrə aktivlərin kredit reytinqi əsasında strukturu açıqlanır. Amma nədənsə Azərbaycanın qiymətli kağızlar bazarına sərmayələr ümumi borc portfelinin strukturuna daxil edilmir və nəticədə Fondun borc portfelində çox kiçik (2019-cu ildə 1.4%) aktivlərin qeyri-investisiyalı alətlərə yönəldiyi görünür. Halbuki Azərbaycan artıq uzun illərdir bütün beynəlxalq reytinq agentlikləri (Moody's, Fitch, S&P) tərəfindən qeyri-investisiya statusu alır. Nəzərə alaq ki, 2019-cu ildə Neft Fondunun Azərbaycanın borc bazarına yönəltdiyi sərmayənin həcmi 5.3 mlrd. dollara yaxın olub və bu Fondun həmin dövrdəki borc portfelinin 17.8%-ni təşkil edib. Deməli, mövcud tələblər obyektiv nəzərə alındığı təqdirdə Fondun hesabatında qeyri-investisiya reytinqli borc yatırımlarının 1.4% deyil, 19,2% olduğu göstərilməlidir.

ARDNF tərəfindən hər ilin yekunları əsasında hər bir portfel üzrə ayrıca performans hesabatı hazırlanması məqsədəuyğundur. Səhm, sabit gəlirli aktivlər (istiqraz, depozit və pul bazarı alətləri) və daşınmaz əmlak bazarı üzrə hesabatların ayrılıqda, daha müfəssəl informasiyalar əsasında təqdimatı ictimaiyyətin məlumat almaq imkanlarını daha əlevrişli, təqdim olunan informasiyaları daha anlaşılan edər. Amma yanaşma yalnız hər bir portfel üzrə avtonom hesabatların hazırlanması ilə məhdudlaşmır. Yeni hesabatlarda investisiya fəaliyyətinin yekunları ilə bağlı informasiayaların əhatə dairəsinin genişləndirilməsinə və aşağıdakı formatda təqdim edilməsi məqsədəuyğundur:

- Fondun sərmayə qoyduğu hər bir region (Avropa, Şimali Amerika, Asiya və s.) üzrə səhm, sabit gəlirli aktivlər və daşınmaz əmlak portfeli üzrə məlumatlar ayrılıqda təqdim edilməlidir;

- Hər bir region üzrə sabit gəlirli aktivlərin valyuta, kredit reytinqinə və müddətinə görə strukturu barədə məlumatlar açıqlanmalıdır;

- Ayrılıqda regionlar üzrə sabit gəlirli aktivlərin hər bir növü (suveren və korporativ istiqrazlar, depozitlər və s.) üzrə əldə olunan gəlirlər və hər bir altportfel üzrə gəlirlilik səviyyəsi barədə məlumatlar təqdim olunmalıdır;

- Fondun sabit gəlirli aktivləri üzrə gəlirlilik səviyyəsi beynəlxaql miqyasda tətbiq bençmarnk kimi istifadə olunan fond indekslərinin gəlirliliyi ilə müqayisəli şəkildə təqdim edilməlidir;

- ARDNF-nin özünün idarə etdiyi və xarici menecerlərin idarəçiliyinə verdiyi sabit gəlirli aktivlərin həcmi və müqayisəli şəkildə onların gəlirliliyi barədə informasiyalar açıqlanmalıdır;

- Hər bir region səhm portfelinin valyuta strukturu, Fondun yatırım etdiyi hər səhm indeksi üzrə həcmi, hər bir indeks üzrə gəlirlik və gəlirlik səviyyəsinin dünyanın aparıcı fond indeksləri ilə müqayisəsinə dair məlumatlar təqdim edilməlidir;

- Hər bir aktiv və region üzrə aktivlərin gəlirlilik səviyyəsi həm məzənnə və qiymət dəyişikliyi nəzərə alınmaqla, həm də nəzərə alınmadan ayrı-ayrılıqda təqdim edilməlidir;

- Fondun məzənnə dəyişikliyindən büdcədənkənar itkikləri hər bir aktiv və valyuta növü üzrə ayrıca təqdim edilməlidir;

- İnvestisiya portfelinin idarə olunması üçün tranzaksiya xərcləri, ümumilikdə portfelin idarə olunması ilə bağlı xərclər barədə informasiyaların regionlar üzrə açıqlanması mümkündür;

- Daşınmaz əmlak portfeli ilə bağlı hesabatlılıqda Norveç Fondunun təcrübəsindən istifadə edilə bilər. Adıçəkilən Fond daşınmaz əmlaka yatırım etdiyi dünya şəhərləri üzrə hesabat dövvürndə bazarın seqmentləri (ofis, hotel, yaşayış kompleksi, ticarət və s.) üzrə gəlirlilik orta səviyyəsini özünü gəlirlilik səviyyəsi ilə müqayisə edir, eyni zamanda bu portfel üzrə gəlirliliyini bençmark kimi seçilən MSCİ indeksi ilə qarşılaşdırır;

- Fondun ümumi aktivləri ABŞ dolları ilə təqdim edildiyi üçün bütün aktiv portfelləri yatırım edildiyi valyuta ilə yanaşı hesabat dövrünün həm əvvəlinə, həm də sonuna dollar ifadəsində də göstərilməlidir.

Nəhayət, ən azından 3 ildə bir dəfə kənar peşəkar qiymətlənidiricilər (nüfuzlu beynləlxalq maliyyə təşkilatlarının və ya investisiya fondlarının bençmarkinqi üzrə ixtisaslaşmış qurumlar) tərəfindən Neft Fondunun investisiya fəaliyyətinin müstəqil dəyərələnidirilməsi məqsədəuyğundur. Bu qiymətləndirmələr hər bir portfel üzrə yatırımların səmərəliliyini, investisiya fəaliyyətinin yekunları ilə bağlı son 3 ildə Fondun hesabatlılığı və şəffaflığı sahəsində problemləri göstərməli, orta və uzun müddətli dövrdə investisiya fəaliyyətinin təkmilləşdirilməsi barədə təkliflərini təqdim etməlidir.

Qiymətləndirilmə Neftçilərin Hüquqlarını Müdafiə Təşkilatı İctimai Birliyinin(HMT İB) ekspert qrupu tərəfindən hazırlanmışdır.

[1]Dövlət Neft Fondunun yaradılmasına dair prezident fərmanı: https://www.oilfund.az/storage/images/qqh59kviix.pdf

[2] Dövlət Neft Fondunun Əsasnaməsi: https://www.oilfund.az/storage/images/8mm3o1rrnt.pdf

[3] Diaqram Dövlət Neft Fondunun büdcə hesabatları (https://www.oilfund.az/report-and-statistics/report-archive) əsasında hazırlanıb

[4] https://www.oilfund.az/storage/images/ghjvsicoz4.pdf

[5] https://www.oilfund.az/investments/investment

[6] ARDNF-nin 2019-cu ilin yekunlarına dair fəaliyyət Hesabatı: https://www.oilfund.az/report-and-statistics/get-download-file/7_2019_tam.pdf

[7] 2020-2021-ci illərdə LİOBOR və EUROBOR üzrə faiz dərəcəsi: https://belgazprombank.by/korporativnim_klientam/finansirovanie_biznesa/stavki_libor1/

[8] ARDNF-nin investisiya fəaliyyətinə dair rüblük hesabatlar: https://www.oilfund.az/investments/quarterly-investment-results

[9] ARDNF-nin dövri hesabatları: https://www.oilfund.az/report-and-statistics/report-archive#

[10] Hesablama Palatasının icmal büdcə ilə bağlı rəyləri: https://sai.gov.az/filter?type=rey