Neft pulları üçün “qırmız işıq”

Xərcləmələri limitləşdirən “büdcə qaydası” 2 illiyə donduruldu

Giriş

Təbii resurslar (neft, təbii qaz, müxtəlif qiymətli daşlar və s.) hesabına zəhmətsiz qazandığı pulları heç bir hüquqi çərçivə, iqtisadi səmərə gözləmədən korrupsiya layihələrinə, siyasi maraqlara israf edən hökumətlərin dünyada örnəkləri var. “Resurs lənəti” ilə bağlı elmi və populyar araşdırmalarda belə qara təcrübənin simvolu kimi Nigeriyanın, bu lənətdən qaçmağı bacarmış ölkə kimi isə Norveçin adına daha intensiv rast gəlinir (almaz istehsalçıları olan Botsvana və Sierra-Loone nümunəsi də var).Şübhəsiz ki, bir-birinin tam əksi olan bu 2 nümunənin çox ciddi siyasi, iqtisadi, eləcə də mədəni-tarixi səbəbləri var və onlar barədə uzun illərdir fundamental araşdırma və elmi yazılar hazırlanıb.

Təqdim olunan məqalədə isə çox mühüm institusional faktorlatrdan yalnız biri – resurs pullarının xərclənməsinə qanunla qoyulan məhdudiyyətlərdən bəhs edilir. O məhdudiyyətlər ki, buna “fiskal qayda” deyilir və 2 il əvvəl Azərbaycan hökuməti də belə qaydaların tətbiqi barədə hüquqi baza yaratdı, 2019-cu maliyyə ilində sözügedən qayda icmal büdcənin tərtibi və icrası üçün tətbiq edildi. Amma cəmi 1 il sonra – 2020-ci ildə “büdcə qaydası”nın tətbiqi 2 illik (2022-ci ilədək) donduruldu.

Neft pullarının xərclənməsinə hüquqi məhdudiyyətlər

Azərbaycan Parlamentinin 2018-ci ilin iyununda “Büdcə sistemi haqqında” Qanuna etdiyi dəyişiklik büdcənin tərtibinin yeni müəyyən olunan fiskal qaydalara uyğun həyata keçirilməsini nəzərdə tutur[1].2019-cu ildən etibarən Fiskal qaydaların hazırlanması ölkə prezidentinin 6 dekabr 2016-cı il tarixli fərmanı ilə təsdiqlənən “Azərbaycan Respublikasının milli iqtisadiyyat perspektivi üzrə Strateji Yol Xəritəsi” adlı sənəddə nəzərdə tutulmuşdu[2]. Xəritədə qeyd edilir ki, qlobal makroiqtisadi meyillər, onların təsiri ilə yaranan və proqnozlaşdırıla bilməyən kənar şoklar nəticəsində baş verən potensial çətinliklərin qarşısının alınması, gələcək nəsillərə ehtiyatın yaradılması üçün fiskal çərçivələrin yaradılmasına ehtiyac var. Bu çərçivələrin mühüm komponentindən biri kimi olaraq neft gəlirlərinin dövlət büdcəsinə köçürülməsini tənzimləyəcək “qızıl qayda”nın qəbulu göstərilib. Sənəddə“qızıl qayda”nın tətbiqinin zərurəti kimi bu sıra arqumentlər də göstərilib. Məsələn, qeyd edilir ki, Dövlət Neft Fondunun dövlət büdcəsinə köçürmələrinin məbləği neftin qiymətindən asılı olaraq dəyişir bu dəyişiklik xərclərdə də volatilliyə səbəb olur. Yaxud başqa bir rəsmi arqument budur ki, Fondun dövlət büdcəsinə transfertlərinin optimal məbləği dəqiq müəyyən edilmədiyi üçün daha yüksək gəlirli və uzunmüddətli investisiya edilməsində çətinlik yaranır. Qayda sayəsində büdcəyə transfertlərin məbləğinin məhdudlaşdırılması ARDNF-ə toplanan vəsaitlərin həcmini artıraraq gələcək nəsillər üçün faydalı olacaqdır.

Xəritənin təsdiqindən 2 il sonra büdcə qanunvericiliyində aparılan dəyişikliyə əsasən, “büdcə qaydası” dedikdə orta və uzunmüddətli makroiqtisadi dayanıqlığı, maliyyə və borc intizamını təmin edən büdcə siyasətinin həyata keçirilməsi üçün makroiqtisadi və büdcə göstəricilərindən ibarət çərçivə nəzərdə tutulur. “Büdcə qaydası”na görə, hər il icmal büdcə çərçivəsində xərclənə bilən neft gəlirlərinin maksimum məbləği müəyyən edilməli, eyni zamanda növbəti il üçün proqnozlaşdırılan büdcə xərclərinin həcmi inflyasiya proqnozu nəzərə alınmaqla cari ilin büdcəsindən maksimum 3% çox ola bilər. Məsələn, əgər 2019-cu ilin iccma büdcə xərcləri 30 mlrd. manat olmuşdursa və hökumət 2020-cu il üçün 4% inflyasiya proqnozlaşdırırsa, il üzrə prqonozlaşdırlan icmal büdcə xərclərinin məbləği ən çoxu 1.8 mlrd. manat artımla proqnozlaşdırıla bilər.

Büdcə qanunverciliyi xərclənə bilən neft gəlirlərinin maksimum həcmini müəyyən etmək üçün bir sıra göstəricilər müəyyən edib və həmin göstəricilərdən istifadə etməklə xərclənə bilən neft gəlirlərinin maksimum məbləği hesablanır. Məsələn, açar göstəricilərdən biri “xalis maliyyə aktivləri”dir (XMA). XMA-nı müəyyən etmək üçün ARDNF-nin aktivlərinin, vahid xəzinə hesabının qalığının, xarici dövlətlərin Azərbaycan dövlətinə olan borclarının və dövlət müəssisələrinin dövlət büdcəsi qarşısında öhdəliklərinə xidmət üzrə cari ilə düşən məbləği cəmlənir, alınan göstəricidən daxili və xarici dövlət borcunun ümumi məbləği çıxılır. Bu hesablama əsasında müəyyən edilən XMA-nın 30%-i xərclənə bilən neft gəlirlərinin maksimum həcmini hesablamaq üçün istifadə edilə bilər. Daha dəqiqi, proqnozlaşdırılan büdcə ilinin əvvəlinə xalis maliyyə aktivlərinin 30 faizi ilə gözlənilən neft gəlirləri arasında yaranan fərqin 20 faizi müəyəyn edilir və alınan göstərici əvvəlki 2 göstəricidən ən kiçiyinin üzərinə gəlinir.

“Büdcə qaydası”nın tətbiqilə bağlı məhdudlaşdırılması nəzərdə tutulan göstəricilərdən biri də icmal büdcənin qeyri-neft baza kəsirinin qeyri-neft ümumi daxili məhsula nisbətidir. Yeni dəyişikliyə əsasən,növbəti il üzrə göstəricinin proqnozlaşdırılan səviyyəsi cari ilin müvafiq göstəricisindən az olmalıdır.

Azərbaycanın neft pullarının xərclənməsinə məhdudiyyətlərin əsas səbəbləri

Son 15 ildə Azərbaycan iqtisadiyyatı bir neçə dəfə xarici şokların təsirinə məruz qalıb və bu mərhələdə iqtisadi sistemin kənar təsirlərə ən həssas nöqtələrindən biri büdcə sistemi olub. Xüsusilə də büdcə gəlirlərinin formalaşmasında xarici amillər əhəmiyyətli rol oynadıqda, büdcə sisteminin həssaslığı daha da yüksəlir. Bu nöqteyi-nəzərdən neft bazarındakı volatilliyə adekvat olaraq büdcə xərcləmələrində də dinamikasında müşahidə olunan kəskin dəyişikliklər neft gəlirlərindən istifadəni məhdudlaşdırmağı zəruri edən əsas səbəblərdən biri olaarq qalırdı. 2003-2018-ci illərdə neftin dünya bazar qiymətlərinin dinamikasından asılı olaraq bəzən büdcə xərclərinin illik artımı hətta 75-80% təşkil etdiyi halda, bəzi illərdəhətta xərclərin 5%-dək azalması baş verib.

Göründüyü kimi, ötən dövrdə büdcə xərclərinin artımı ilə neftin dünya bazar qiymətləri arasında birbaşa əlaqə mövcud olub. 2006-2008-ci illərdə neft qiymətləri 50%-dək yüksəldiyi şəraitdə Azərbaycanda büdcə xərclərinin illik artım tempi 60-77% intervalında dəyişib. 2009-cu ildə neftin qiymətlərində 50%-dən azalma büdcə xərclərinin 2.5% ixtisarı ilə nəticələnib. 2010-2013-cü illərdə yenidən neftin qiymətinin 50%-dək artımı yenidə büdcə xərclərinin kəskin artımı (10-30% intervalında) ilə müşahidə edilib. Nəhayət, neft bazarında ən son böhran illərində - 2015-2017-ci illərdə dünya birjalarında neftin 2 dəfədən çox ucuzlaşması büdcə xərclərinin 1.2-5% intervalında azlamasına gətirib çıxardı. 2018-ci ildə neftin orta qiymətinin yenidən 50% ətrafında yüksəlməsi büdcə xərclərinin 30%-dən çox artıımını şərtləndirdi. Beləliklə, ötən dövrdə neft pullarının xərclənməsi üçün hüquqi məhdudiyyətlərin olmaması, eləcə də nəticəli büdcə mexanizmlərinin effektiv xərcləmələr üçün hesabatlılıq mühitinin yoxluğu şəraitində qiymət-xərc spiralı protsiklik büdcə siyasətinin hərəkətverici amilinə çevrilmişdi.2019-cu ildə ilk dəfə olaraq “büdcə qaydası” əsaslında büdcənin tərtibi baş tutdu və icmal büdcənin 3%-lik artımına icazə verildiyi şəraitdə dövlət büdcəsinin xərcləmələri üzrə artım 8% təşkil etdi. Amma diqqət yetirələsi məqam budur ki, 2019-cu ildə büdcə xərclərinin artım tempi həm də neftin orta illki qiymətinin 10%-dək azaldığı şəraitdə baş vermişdi. Yəni, yeni məhdudlaşdırıcı qaydanın tətbiq edilib-edilməməsindən asılı olmayaraq əvvəlki 14 ildə müşahidə olunan korrelyasiya (qiymət-xərc dinamikası) öz təsirini qoruyub saxlamışdı. 2020-ci ildə isə stiusasiya qəfil dəyişdi. COVİD-19 virusunun yayılması səbəbindən qlobal pandemiyanın elan edilməsi, Azərbaycan iqtisadiyyatı üçün aprel ayından başlayaraq sərt karantin rejiminin tətbiqi bir tərəfdən büdcə gəlirlərinin itirilməsi, digər tərəfdən isə xərc yükünün artırılması riskini paralel yaratdı. 2020-ci ilin ilk yarısından neftin orta çəkili qiymətinin (38.6 dollar) hökumətin büdcə tərtibi üçün proqnozlaşdırdığı qiymət səviyyəsində (55 dollar) az qala 30% aşağı olması təkcə büdcəyə yenidən baxmaq üçün deyil, eləcə də neft gəlirlərindən istifadə üçün cəmi 1 il əvvəl müəyyən olunan məhdudiyətləri də aradan qaldırmağa şərait yaratdı. 2020-ci il avqust ayının əvvəlində dövlət büdcəsinə edilən dəyişikliyə əsasən, Neft Fondundan dövlət büdcəsinə transfertlər 850 mln. manat artırıldı. Öz növbəsində, dünya bazar qiymətlərində kəskin enişlər səbəbidnən neft şirkətlərinin büdcə ödənişləri üzrə 390 mln. manatlıq ixtisarı da nəzərə alsaq, ilkin variantla müqayisədə neft sektorundan büdcəyə ayırmalarda 460 mln. manatlıq artım təmin edilmiş oldu. Yeni büdcə formatında dövlət büdcəsinin xərclərinin artımı da 10.1% təşkil etməklə 2019-cu ilin anoloji göstərisindən 2.1% bəndi yüksəkdir.

Amma vəziyyətin yaranmasında pandemiyanın yaratdığı sosial-iqtisadi fəsadlarla yanaşı 2015-ci ilin neft böhranından sonra hökumətin büdcə siyasətində baş verən paradiqma dəyişikliyinin də təsiri var. Belə ki, milli valyutanın kəskin ucuzlaşması və neft gəlirlərinin böyük miqyasda itirilməsi səbəbindən ölkədə yoxsulluq və işsizliyin real miqyasının genişlənməsi hökuməti büdcənin sosial yükünü artırmağa vadar etdi. Həm bu artım təkcə maaş, sosial müavinət, pensiya və təqaüdlərin maliyyələşdirilməsi üçün büdcə xərclərinin artımı ilə məhdudlaşmadı, eləcə də devalvasiya nəticəsində valyuta kreditləri hesabına əhali üçün yaranmış izafi xərclər (təxminən 1 mlrd. manat) büdcə hesabına kompensasiya edildi.

Təqdim edilən büdcə məlumatlarından da göründüyü kimi, 2015-ci ildə dövlət bücəsinin sosial xarakterli funksional istiqamətərinin büdcədə xüsusi çəkisi 24,9% təşkil etdiyi halda, 2020-ci il üzrə həmin göstərici 32% səviyyəsində proqnozlaşdırılıb. Mütləq ifadədə sosial xərclərin məbləği 2 dəfəyə yaxın artıb. Əvəzində göstərilən dövrdə investisiya xərclərinin payı 28%-dən 18%-ə enib.Nəticə etibarı ilə dövlət büdcəsinin sosial yükünün artımı səbəbindən fiskal genişlənmənin yenidən bərpa edilməsi neft pullarının xərclənməsinə qoyulan hüquqi limiti dondurmaqla yekunlaşdı.

Böyük neft gəlirlərinin axını dövründə iqtisadiyyatın, xüsusilə qeyri-neft sektorunun artım (böyümə) tempinin büdcə xərclərinin artım tempindən əhəmiyyətli dərəcədə geri qalması da neft gəlirlərinin sürətlə xərclənməsinin əsas səbəblərindən biri olub. Aydındır ki, neftdənkənar sahələrin əlavə dəyər yaratmaq və qoyulan böyük həcmli sərmayələrə adekvat böyümək potensialının çox zəif olması həmin sahələrdən vergi yığımı potensialını da genişləndirməyə imkan vermir. Nəticədə isə hökumət iqtisadiyyatın (istər dövlət idareətmə və biznes sektorunun, istərsə də ev təsərrüfatlarının) artan maliyyə ehtiyaclarını qarşılamq üçün çıxış yolunu neft gəlirlərindən genişmiqyaslı istifadədə görür. Çüni resurs ölkələrinin acı təcrübəsində digər alternativ mənbə kimi dövlət borclarının (xüsusilə də xarici valyutada alınmış borclar) artımı və yüksək səviyyəsi makroiqtisadi sabitlik üçün daimi təhlükə mənbəyinə çevrilir.

İqtisadiyyatın və büdcə xərclərinin artım tempi, əvvəlki ilə nisbətən %-lə

Rəqəmlərdən göründüyü kimi, 2014-cü ilədək olan dövrdə 2009-cu il istisna olmaqla bütün illərdə büdcə xərclərinin artımı iqtisadi artım tempini kəskin fərqlə üstələyib. Belə ki, 2005-2013-cü illərdə iqtisadi artım tempi 0.1%-34.5% intervalında dəyişdiyi halda, büdcə xərclərinin artımı 9.9-77% aralığında olub. Xüsusilə də 2005-2008-ci illərdə iqtisadiyyatın qeyri-neft sektorunun böyümə tempi ilə büdcə xərclərinin artım səviyyəsi arasında fərq daha böyük olmuşdu. Yalnız 2014-2017-ci illərdə neftin qiymətinin aşağı olduğu mərhələdə hökumətin büdcə xərclərini əhəmiyyətli dərəcədə ixtisar etməsi nəticəsində maliyyə və real sektora aid artımlar arasında kəskin disbalansın aradan qalxması baş vermişdir. Lakin 2018-2019-cu illərdə neftin qiymətinin yüksəlməsi, yenidən fiskal genişlənmə xəttinə qayıdış büdcə xərclərinin artım tempinin qeyri-neft sektorunda iqtisadi genişlənməni əhəmiyyətli dərəcədə üstələməsinə səbəb oldu. 2018-ci ildə dövlət büdcənin artımı 29%-i ötdüyü halda, qeyri-resurs sektirunda byümə cəmi 1.8% təşkil edib.

Heç şübhəsiz, 2019-cu ildən etibarən neft gəlirlərinin büdcə sistemi vasitəsilə hökumət tərəfindən xərclənməsinə qoyulan məhdudiyyətlərin fundamental səbəblərindən biri də son illər Dövlət Neft Fonduna daxilolamaların sürətlə xərclənməsi idi. Son illərdə Neft Fondunun yığım funksiyası əhəmiyyətli dərəcədə zəifləmişdi. Əslində son illər büdcə xərclərinin artım tempinə baxsaq, həmin xərcləmələrinin sürətli artımının da əsas mənbəyi rolunda məhz Neft Fondunun transfertləri çıxış edib. Büdcə ehtiyacları hesabına Neft Fondundan xərcləmələr onun yığımlarını əhəmiyyətli dərəcədə üstələyib. 2005-2018-ci illərdə Dövlət Neft Fonduna 158.2 mlrd. manat vəsait daxil olub ki, ondan 113.1 mlrd. manatı və ya 71.6 %-i xərclənib, 45.1 mlrd. manatı yaxud 28.4%-i isə yığıma yönəldilib. Neft Fondunun xərclənən vəsaitlərinin 99.7 mlrd. manatı və ya 88.2%-i dövlət büdcəsinə transfert olaraq köçürülüb, yerdə qalan hissəsi isə Fondun öz xəttilə müxtəlif layihələrin icrasına sərf edilib.

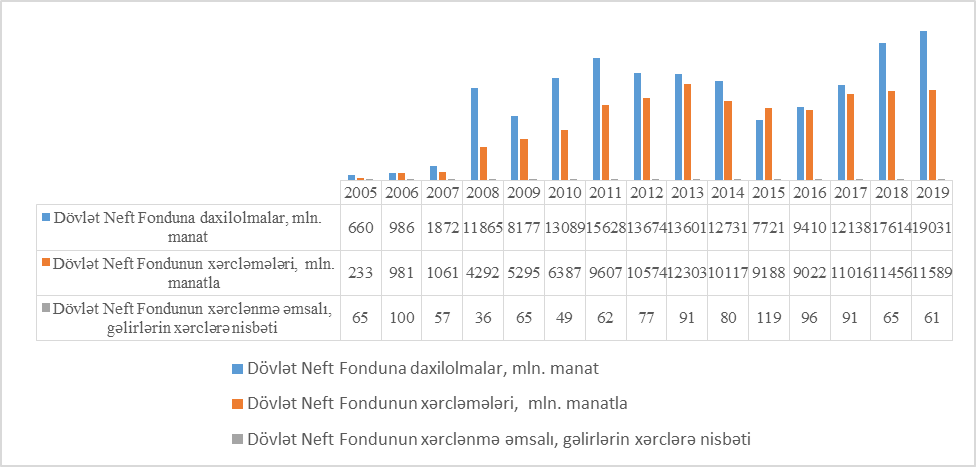

Neft Fondunun transfertləri və dövlət büdcəsinin xərcləmələri, mln. manat

Məlumatlardan göründüyü kimi, 2005-2019-cu illərdə mütləq ifadədə dövlət büdcəsinin xərcləri 22 285 mln. manat artıb ki, bu genişlənmənin 11 214.3 mln. manatı və ya 50.3%-i məhz Fondun transfertıəri sayəsində mümkün olub.

Belə sürətli xərcləmə və genişmiqyaslı büdcə köçürmələri müqabilində son illərdə Neft Fondunun yığım əmsalı kəskin şəkildə aşağı düşmüşdü. Məsələn, böyük neft pullarının ölkə iqtisadiyyatına daxil olmağa başladığı ilk illərdə (2006-cı il istisna olmaqla) Neft Fondunun xərclənmə əmsalı (xərclərin gəlirlə nisbəti) xeyli yüksək olub. Məsələn, 2005-ci ildə daxil olan vəsaitlərin cəmi 35.3%-i xərclənib və 64.7%-i yığıma yönəldilmişdi.

Dövlət Neft Fonduna daxilolmalar və Fondun yığımları

2006-cı ildə Fondun cari daxilolmaları faktiki olaraq həmin maliyyə ili ərzində tam xərclənsə də (cəmi 0.5% yığım olmuşdu), 2007-2011-ci illərdə Neft Fondunun yığım əmsalı 35-64% intervalında olmuşdu. 2012-ci ildən etibarən yığım əmsalı kəskin şəkildə azalmağa başlamış və neft bazarında qiymət böhranı dövründə ən aşağı həddədək düşmüşdür. Belə ki, Neft Fondunun yığım əmsalı 2012-ci ildə 22.7%, 2013-cü ildə 9.5%, 2014-cü ildə 20.5%, 2016-cı ildə 4.1%, 2017-ci ildə isə 9.2% təşkil etmişdi. 2018-2019-cu illərdə ildə neftin qiymətinin əvvəlki 3 ilə nisbətən xeyli yüksəlməsi sayəsində yığım əmsalı da bir qədər yüksəldi (müvafiq olaraq 35% və 39% təşkil edib).

Son 6 ildə neftin qiymətinin ən aşağı həddə düşdüyü 2015-ci ildə isə nəinki yığım mümkün Dövlət Neft Fondunun son 14 ildə (2005-2019-ci illər) yığımlar hesabına formalaşan hazırkı mövcud ehtiyatlarının dövrlər üzrə bölünməsinə baxsaq, məcmu aktivlərin 38.4%-i 2005-2009-cu illərdə, 56%-i 2010-2013-cü illərdə, cəmi 5.6%-i 2014-2019-ci illərdə akkumlyasiya olmuşdur. Göründüyü kimi, artıq 2013-cü ildən etibarən Neft Fondunun yığım imkanları sürətlə tükənmiş və belə vəziyyətdə növbəti xarici şoklara hazırlıq üçün Neft Fondunun aktivlərinin həcmini artırmaq üçün neft gəlirlərinin istifadəsinə hüquqi məhdudiyyətlər tətbiq etmək zərurətə çevrilmişdir.

Amma 2020-ci ildə yaranmış vəziyyət yenidən Fondun xərcləmə əmsalını mənfiyə çevirdi. Belə ki, cari il üçün Neft Fondunun gəlirləri 7833 mln. manat, xərcləri isə 11590 mln. manat müəyyən edilir. Bu o deəmkdir ki, Fondun cari xərcləmələri cari gəlirini 3.7 mlrd. manatdan çox üstələməklə xərcləmə əmsalı 147% təşkil edəcək. Əgər bu prqonoz ilin sonunda özünü doğruldarsa, 2020-ci ildə Neft Fondunun xərclənmə əmsalı yarandığı tarixdən etibarən ən yüksək göstərici olacaq (bundan öncə ən yüksək göstərici 2015-ci ilin böhranında 119% olmuşdu). Bir sözlə, ilin sonunadək neftin hazırkı qiymətləri qalacağı tədqirdə, Neft Fondu öz cari gəlirlərindən əlavə əvvəlki illərdə formalaşmış ehtiyatları hesabına 3.7 mlrd. manat xərcələyəcək.

Neftdən asılılıq yenidən artır

Neft gəlirlərinin limitsiz xərclənməsi, qeyri-reusrs sahələrinin zəif inkişafı və rəqabət qabiliyyətli olmaması nəticəsində 2005-ci ildən başlayaraq dövlət büdcəsinin neftdən asılılığının sürətlə artmasına səbəb oldu. 2005-2014-cü ilərdə büdcənin neftdən asılılığı 34%-dən 74%-ə yüksəlmişdi. 2015-ci ildə dünya birjalarında neftin kəskin ucuzlaşması, büdcə neft sektorundan daxilolmaların nəzərəçarpacaq dərəcədə azalması, hökumətin neft gəlirlərinin ixtisarına adekvat olaraq büdcəni kiçiltmək qərarına gəlməsi həmin ərəfədə bu asılılığn xeyli azalmasına gətirib çıxardı. 2015-2017-ci illərdə dövlət büdcəsinin neftdən asılılıq əmsalı 58,5%-dən 48%-dək endi. Lakin 2018-ci ildə yenidən bu göstərici 60%-ə çatsa da, büdcə qaydasının tətbiq edildiyi 2019-cu ildə yenidən 56%-dək aşağı düşdü.

Dövlət büdcəsinin neftdən asılılıq səviyyəsi

Hökumətin 2020-ci maliyyə ilində büdcə qaydasının tətbiqini dayandırması dövlət büdcəsinin neftdən asılılıq səviyyəsini yenidən yüksəltdi (2019-cu ildəki 56%-dən 58%-ə). Aydındır ki, resurs gəlirlərindən asılılıq səviyyəsi nə qədər yüksək olursa, ölkənin büdcə sisteminin dünya xammal bazarlarındakı dövri qiymət şoklarına həssaslığı daha da artır.

Resurs pullarının xərclənməsini məhdudlaşdıran bəzi ölkə təcrübələri

Dünyada son 30 ildə 80-dək ölkədə büdcə qaydasının tətbiqi sahəsində təcrübələr formalaşıb.Onlardan əhəmiyyətli hissəsi dövlət borcunun və büdcə defisitinin, bir hissəsi isə büdcə xərcləmələrinin, bəziləri isə resurslardan əldə olunan gəlirlərin istifadə həcminin limitləşdirilməsi təcrübəsini yaradıb.

Hökumət gəlirləri təbii resurslaradan formalaşan ölkələr üçün belə məhdudiyyətlərin olması daha vacibdir. Çünki təbii resursların qiymətləri yüksək volatilliyə malikdir, dövri olaraq qiymətlərin kəskin qalxıb-enməsi baş verir. Yüksək qiymətlər şəraitində böyük xərcləmələr resurslardan səmərəsiz istifadə riskini artırır, aşağı qiymətlər şəraitində isə büdcə xərclərinin kəskin azalması iqtisadiyyatda ciddi sarsıntılar yaradır.

Bu sahədə Norveç və Çili uğurlu təcrübələr sayılır[3]. Norveçdə büdcəsinin struktur defisitinin səviyyəsi Fondun aktivlərinin dəyərinin 4%-dən çoxu ola bilməz. Çilidə “struktur büdcə qaydası”nın tələbinə əsasən, büdcənin kəsrlə proqnozlaşdırılmasına 2 halda yol verilir: ÜDM-nin artımı öz tarixi minimumundan aşağı səviyyədə gözləni və misin dünya bazar qiyməti son 10 ilin orta qiymətindən aşağı səviyyədə proqnoz edilir. Hökumət gəlirlərinin cəmi 25%-i mis ixracından formalaşır.

Heç şübhəsiz, Azərbaycan üçün region ölkələrinin, ilk növbədə resurslarla zəngin olan Rusiya və Qazaxıstanın təcrübəsi daha cəlbedicidir. Qazaxıstanda mövcud qanunvericilik (Büdcə Məcəlləsi və Neft Fondunun vəsaitlərinin istifadəsinə dair Konsepsiya) büdcə qaydaları çərçivəsində fiskal göstəricilərə müəyyən kəmiyyət məhdudiyyətləri nəzərdə tutur. Qazaxıstan Mərkəzi Bankının ölkədə tətbiq olunan büdcə qaydalarının analizndən aydın olur ki, neft-qaz sektoru üzrə bütün birbaşa vergilər, ixraca vergilər, bonuslar üzrə daxilolmalar, pay bölgüsü üzrə hökumətə ödəmələr Milli Neft Fondunda akkumlyasiya olunur[4]. Dövlət büdcəsinə transfertlərin həcmi cari dövrün məzənnəsi ilə 8 mlrd. ABŞ dolları həcmində ola bilər və transfertlərin ayrılmasına dair parlament tərəfindən təsdiqlənə qanunda həmin məbləğin 15% artırılıb-azaldılmasına icazə verilir. Transfertlərin həcminə müəyyən məhdudiyyətlər olsa da, Qazaxıstanda protsiklik büdcə siyasətinin təsirləri özünü daha çox göstərib. Belə ki, 2007-2014-cü illərdə Neft Fondunun transfertlərinin dövlət büdcəsində payı 9%-dən 27%-ə yüksəlmişdi. Yaxud maliyyə böhranın başlandığı 2008-ci ildə Neft Fondunun daxilolmalarının cəmi 6%-i yığıma getdiyi halda, əlverişli konyukturanın mövcud olduğu 2011-2014-cü illərdə həmin göstərici 60%-ə yaxın olmuşdu. Qazaxıstanda qüvvədə olan başqa məhdudiyyətlərə görə, dövlət borcu üzrə ödəmələrin həcmi Neft Fondunun gəlirlilik səviyyəsindən yüksək ola bilməz. Eyni zamanda, cari maliyyə ilində dövlət büdcəsindən borca xidmət üzrə məcmu xərclərin cəmi büdcə xərclərinə nisbəti 15%-dən yüksək ola bilməz.

Rusiyada isə büdcə qaydalarının tətbiqi təcrübəsi daha uzunmüddətlidir, mexanizmlər isə Qazaxıstanla müqayisədə daha təkmildir. Rusiya Hesablama Palatasının rəhbəri A. Kudrinin ekspert qrupu ilə birgə ölkədə büdcə qaydalarının tətbiqi təcrübəsinə dair hazırladığı analitik materialda 2000-2018-ci illərdə ölkədə mövcud olan fiskal qaydaları barədə geniş məlumat təqdim edilir[5]. Məqalədən aydın olur ki, Rusiyada büdcə qaydalarının tətbiqinə 2000-ci illərin əvvələrindən başlanılıb. İlkin mərhələdə büdcə kəsirinin səviyyəsinə məhdudiyyət müəyyən edildi: Büdcə Məcəlləsinə 2000-ci ildə aparılan dəyişikliyə əsasən federal büdcənin kəsiri büdcə investisiyalarının və dövlət borcuna xidmət xərclərinin ümumi həcmindən çox ola bilməzdi. Başqa bir məhdudiyyət bu idi ki, proqnozlaşdırılandan əlavə il ərzində əldə olunan əlavə resurs gəlirləri yalnız büdcə kəsirinin azaldılmasına və dövlət borcunun ödənilməsinə sərf edilə bilərdi. 2017-ci ildə qəbul edilən son dəyişikliyə əsasən isə neftgəlirlərinin baza həcmi “Urals” markalı neftin hər barrel üçün 40 dollar qiymət əsasında hesablanır və 2018-ci ildən başlayaraq hər il baza qiyməti 2% səviyyəsində indeksasiya olunur. Eyni qaydada təbii qaz üçün baza ixrac qiyməti müəyyənləşdirilir və uyğun qaydada indeksasiya olunur. Ortamüddətli sosial-iqtisadi inkişaf proqnozları əsasında qeyri-neft (qaz) gəlirlərinin baza həcminin müəyyən edilməsi nəzərdə tutulur.

Rusiya Neft Fondunun (Rifah Fondu)vəsaitlərinin həcmi ÜDM-nin 5%-dən aşağı düşdükdə, federal büdcənin və Pensiya Fondunun kəsrinin örtülməsinə Fondun aktivlərinin xərclənən hissəsi ÜDM-nin 1%-dən çox ola bilməz.

Limitsiz, səmərəsiz, qeyri-şəffaf xərcləmələr problemi

Amma problemin həlli yalnız neft gəlirlərindən hüdudsuz istifadə imkanlarının məhdudlaşdırılması ilə də bitmir. Paralel olaraq istifadə edilmiş vəsaitlərin səmərəlilik (performans) auditi də təmin edilməlidir. Məsələn, Neft Fondunun dövlət büdcəsinə transfertləri məqsədli xarakter daşımadığı üçün həmin ayırmalar üzrə Fond tərəfindən əlahiddə şəkildə səmərəlilik auditin aparılmasını təmin etmək mümkünsüzdür. Lakin Neft Fondunun öz büdcəsi vasitəsilə reallaşdırdığı bir sıra layihələr var ki, onların səmərəliyini qiymətləndirmək, cəmiyyət üçün müvafiq performans hesabatları açıqlamaq mümkündür.

Neft Fondu yarandığı dövrdən indiyədək 9 mühüm layihənin reallaşdırılması üçün 9,5 mlrd. manata yaxın (müvafiq dövrün məzənnələrinə uyğun olaraq təxminən 9 mlrd. USD) vəsait xərclənib. Bu layihələrin bir çoxunun həm iqtisadi effektivliyini, həm də cəmiyyət sosial səmərəsini dəyərləndirən postqiymətləndirmənin aparılması çox önəmlidir. Məsələn, Dövlət İnvestisiya Şirkətinin yaradılması iqtisadiyyat üçün hansı faydalar gətirib, bu şirkətin maliyyələşdirdiyi layihələrin iqtisadiyyat üçün əlavə dəyərin formalaşdırılması, qeyri-neft sektorunun vergi və ixrac potensialının gücləndirilməsi, yeni iş yerlərinin yaradılması baxımından hansı töhfələri olub? Yaxud “Oğuz-Bakı” su kəməri sayəsində Abşeron yarımadasına daxil olan suyun sutkalıq həcmi nə qədər artıb, fasiləsiz içməli su ilə təmin edilən ev təsərrüfatlarının xüsusi çəkisi necə dəyişib, fasilələli su verilməsi qrafikində ümumi yaxşılaşma səviyyəsini əks etdirən göstəricilər necə dəyişib? Yaxud Samur-Abşeron kanalı sayəsində suvarma suyu ilə təminatda hansı kəmiyyət və keyfiyyət dəyişiklikləri baş verib, kanalın keçdiyi ərazilərdə suvarılan torpaqların ümumi kənd təsərrüfatı təyinatlı torpaq fondunda xüsusi çəkisi necə dəyişib, kanal infrastrukturunun bazasında formalaşdırılan su anbarları ehtiyat suyun həcmini nə qədər genişləndirməyə imkan verir, bu infrastruktur kompleksinə daxil olan elektrik stansiyaları ölkənin enerji sistemi üçün əlavə nə qədər güc yaratdı və s.? Bu cür seçilmiş kəmiyyət və keyfiyyət göstəriciləri əsasında səmərəlilik auditinin aparılacağı tədqirdə Fondun layihələrinə ictimai etimadı daha da yüksəltmək mümkündür.

Neft pullarının istifadəni limitləşdirən sistemin təkmilləşdirilməsi imkanları

Hazırda qüvvədə olan və neft pullarının istifadısini məhdudlaşdırmağı hədəfə alan “fiskal qayda”nın əsas çatışmazlıqlarından biri mexanizmin kifayət qədər sərt olmaması, ali icra hakimiyyətinin təşəbbüsü ilə asanlıqla qaydanın tətbiqinin dayandırlmasıdır. Bu təcrübə 2020-ci il maliyyə ilində özünü aydın şəkildə göstərdi. “Büdcə sistemi haqqında” Qanunun 23-cü maddəsinin müvafiq bəndlərinin müddəalarına əsasən, dövlət büdcəsinin icrası zamanı dövlət büdcəsinin gəlirləri və kəsirin maliyyələşdirilməsi üzrə cari ilin rüblük faktiki daxilolmaları təsdiqlənmiş rüblük göstəricilərdən 10 faiz və ya bu daxilolmalar ARDNF-nin dövlət büdcəsinə transfertləri istisna olmaqla təsdiqlənmiş rüblük göstəricilərdən 5 faiz az olarsa,Maliyyə Nazirliyinə verilmiş səlahiyyətlər çərçivəsində bu kənarlaşmanı aradan qaldırmaq mümkün olmazsa, 2 növ addım atıla bilər:

(i) ya cari ilin dövlət büdcəsinə yenidən baxılaraq sekvestr tətbiq olunur;

(ii) ya da dövlət büdcəsinin təsdiq olunmuş xərclərinin çatışmayan hissəsinin təmin edilməsi məqsədilə büdcə qaydasının tətbiqinin dayandırılması üçün oktyabr ayının 25-dən gec olmayaraq Nazirliyin təklifi əsasında ölkə prezidenti qanunvericilik təşəbbüsü ilə Milli Məclisə müraciət edə bilər.

Arzuolunan yanaşma budur ki, büdcə qaydasının tətbiqinin dayandırılması üçün tələb və prosedurlar daha sərt olsun. Məsələn, hərbi əməliyyatlarların başlanması, fövqəladə təbiət hadisələrinin ağır nəticələrinin aradan qaldırılması gözlənilməz xərc yükü yaratdığı halda tələb olunan izafi xərclər limitləşdirilən büdcə xərclərində nəzərə alınmaya bilər.

Amma ötən 1 ilin təcrübəsi göstərir ki, neft pullarından istifadənin büdcə xərclərinə məhdudiyyətlər vasitəsilə limitləşdirilməsi gözlənilən nəticələrin əldə edilməsini təmin etməyə bilər və bu risk çox yüksəkdir. Burda gözlənilən nəticə dedikdə xüsusilə büdcənin neftdən asılılığının azaldılması və valyuta ehtiyatlarının dayanıqlı artımından (həmçinin qorunmasından) söhbət gedir. Əgər büdcə asılılığının azaldılmasından söhbət gedirsə, hökumət gəlirlər üzərindən limitləşdirməyə gedə bilər. Məsələn, qanunvericiliyə belə bir müddəa daxil edilə bilər ki, Neft Fondunun transfertlərinin dövlət büdcəsinin gəlirlərinin formalaşdırılmasında payı 30%-i ötə bilməz, lakin illik transfertin məbləğinin heç bir haldaNeft Fondunun cari gəlirlərinin60%-dən çox olmasına yol verilmir.

Yeri gəlmişkən, Hesablama Palatası da 2019-cu il üzrə dövlət büdcəsinin icrasına dair rəyində[6] büdcə qaydasının təkmilləşdirilməsi zərurətinə diqqət çəkib. Palata qeyd edir ki, büdcə qaydası fiskal intizamın yüksəldilməsi ilə yanaşı bir sıra amillərin təsirinə məruz qala bilər və qaydada təkmilləşdirmələrin aparılması zəruridir. Belə ki, araşdırma büdcə qaydasının gələcəkdə tətbiqində neftin qiymətinin, milli valyutanın məzənnəsinin, eyni zamanda müddət amilinin təsirinin daha nəzərəçarpacaq olması ilə bağlı fikir irəli sürməyə imkan verir.

Bu məhdudiyyətlərin effektiv işləməsi üçün mühüm şərtlərdən biri büdcəni daimi ictimai nəzarət altında saxlayan vətəndaş cəmiyyətlərinin və beyin mərkəzlərinin müstəqil fəaliyyətinə hərtərəfli şəraitin yaradılması, hökumətin onlarla əməkdaşlığa tam açıq olmasıdır.

Bundan əlavə, parlamentin büdcəyə nəzarət üzərində səalhiyyətlərinin artırılması, xüsusilə parlamentin razılığı olmadan büdcəyə dəyişikliklərin tamamilə minimuma endirilməsi, büdcə prioritetlərinin və orta müddətli xərc çərçivələrinin parlamentlə, vətəndaş cəmiyyəti ilə birgə müəyyənləşdirilməsi, prioritetlərdən kənarlaşmaya qarşı sərt hüquqi məhdudiyyətlərin tətbiqi baş verməlidir.

Nəhayət, Hesabalama Palatası, yaxud Neft Fondunun müstəqil sifarişi əsasında Fondun öz büdcəsi vasitəsilə həyata keçirdiyi layihələrin başa çatmasından sonrakı dövrlərdə onların sosial təsirlərinin və iqtisadi effektivliyinin dəyərləndirilməsi, performans hesabatlarının hazırlanması zəruridir.

Məhz neft pullarından istifadəyə qoyulan limitlərin və onların səmərəli istifadəsini qiymətləndirən mexanizmlərin paralel tətbiq şəraitində cəmiyyət resurs gəlirlərindən maksimum fayda götürə bilər.

Qiymətləndirmə Neftçilərin Hüquqlarını Müdafiə Təşkilatı İctimai Birliyinin (NHMT İB) ekspert qrupu tərəfindən hazırlanmışdır

30 avqust 2020-ci il

[1]“Büdcə sistemi haqqında” Qanuna dəyişikliklər http://www.e-qanun.az/framework/39838

[2]Azərbaycan Respublikasının milli iqtisadiyyat perspektivi üzrə Strateji Yol Xəritəsi http://www.e-qanun.az/framework/34254

[3]Fiscal Management in Resource-Rich Countries. A World Bank study https://openknowledge.worldbank.org/bitstream/handle/10986/24577/9781464804953.pdf?sequence=2

[4]Некоторые аспекты фискальной политики нефтедобывающих стран: управление нефтяными доходами и ненефтяной дефицит бюджета http://www.nationalbank.kz/cont/publish751196_28623.pdf

[5]Бюджетные правила как инструмент сбалансированной бюджетной политики https://www.csr.ru/news/byudzhetnye-pravila-kak-instrument-sbalansirovannoj-byudzhetnoj-politiki/